スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「がん保険はもったいない」「入るだけムダ」という声を耳にしたことはありませんか?確かに、一定の条件では不要とされるケースも存在します。しかし、家族構成や医療環境によって判断は大きく変わります。本記事では、がん保険が「もったいない」とされる理由と、逆に加入が必要なケースを専門的に解説します。

がん保険がもったいないと言われる理由と背景

がん治療を巡る医療制度や資産状況の変化により、がん保険の必要性は一律ではなくなっています。

| 理由 | 内容 |

|---|---|

| 医療技術の進歩 | 短期入院や通院治療が主流となり、従来型保険がニーズに合わなくなっている。 |

| 高額療養費制度の存在 | 自己負担限度額以上の医療費は公的制度でカバーされる。 |

| 貯蓄や資産の充実 | 十分な貯蓄があれば、保険料よりも自己資金対応が合理的とされる。 |

| 保険料負担 | 長期間の保険料総額が高額になりやすい。 |

若年層では特に不要論が多い

若いうちはがん発症リスクが低く、保険料と保障のバランスが悪いとされます。

がん保険が不要とされる代表的ケース

1. 十分な貯蓄がある

自己資金で治療費を賄える場合、保険による保障の必要性は低くなります。

2. 高額療養費制度を活用できる

公的制度で多くの医療費が補填されるため、追加保障の効果が薄れることがあります。

3. 家族に医療費援助が期待できる

親族からの経済的援助が見込める場合、保険による準備は不要とされます。

4. 若年層で低リスク

がん発症率が低いため、若いうちの保険料負担はコスパが悪いとされます。

5. 保険料のコスパが悪い

長期間支払う保険料総額と保障額のバランスが不利になるケースがあります。

それでもがん保険が必要なケースと選び方

医療費リスクや就業不能リスクを考慮すると、がん保険が合理的な選択となる場合もあります。

| 必要とされる理由 | 具体的なケース |

|---|---|

| 貯蓄不足 | 十分な緊急資金を確保できていない。 |

| 高額な先進医療 | 自由診療や先進医療を選択する意向がある。 |

| 家族構成 | 扶養家族がいるため、収入減少リスクに備える必要がある。 |

| 自営業者 | 就業不能による収入減少が直接生活費に影響する。 |

先進医療特約の有無が重要

がん治療の進化に対応するため、先進医療特約付きプランが推奨されます。

がん保険が必要とされる代表的ケース

1. 貯蓄が不十分

自己負担できる医療費に限界があり、保険でのカバーが現実的です。

2. 先進医療を希望

公的保険適用外の治療を選びたい場合、がん保険の保障が役立ちます。

3. 扶養家族がいる

治療による収入減少時に、家族の生活費を確保する必要があります。

4. 就業不能リスクに備えたい

長期療養で仕事を休まざるを得ない状況に備えることが重要です。

5. 高齢でリスクが高まっている

年齢が上がるとがん発症率も上昇するため、保障の必要性が増します。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

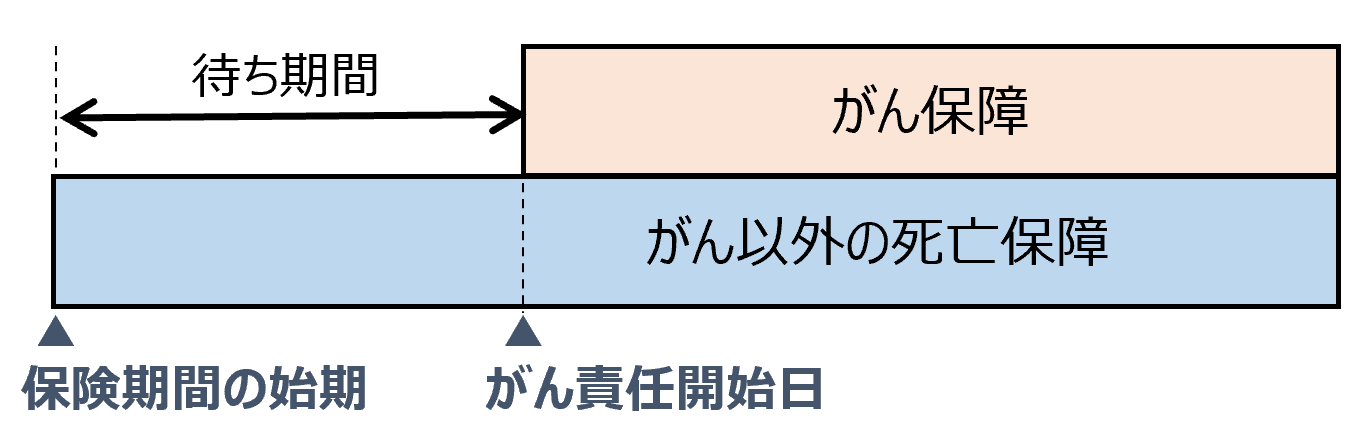

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

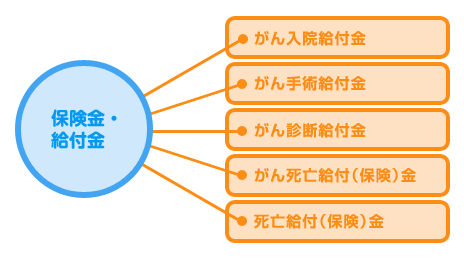

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

Q&A|がん保険に関するよくある疑問

Q1. 高額療養費があるのに保険は必要?

A. 自己負担限度額以外の費用(差額ベッド代・先進医療など)に備えるため必要とされます。

Q2. 若いうちからがん保険に入るべき?

A. 発症率は低いですが、早期加入で保険料が割安になるメリットもあります。

Q3. 医療保険とがん保険、どちらが優先?

A. 総合的な医療費リスクを考えると、まず医療保険が基本です。

Q4. がん保険の見直しは可能?

A. 商品によりますが、特約の追加やプラン変更は可能なケースが多いです。

Q5. 先進医療特約は必須?

A. 治療の選択肢を広げる意味で、付帯を推奨します。

まとめ

がん保険は一部ではもったいないとされますが、資産状況や医療方針によっては重要な保障手段となります。必要性を判断する際は、医療費リスク・収入減少リスク・家族の生活保障という視点から総合的に検討し、ライフステージごとの見直しを行いましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険の必要性は、単純な「もったいない・必要」という二分論では語れません。特に近年は治療方法の多様化と医療費負担の複雑化が進んでおり、保障設計においては生活環境や資産状況、家族構成を多角的に考慮する必要があります。

保障内容が過不足なく、かつ保険料負担が家計に無理のないプランを選ぶことが、将来の安心と経済的合理性の両立につながります。