スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「学資保険はもう古い?」「代わりにどんな方法で教育資金を貯めればいいの?」と迷っていませんか。

最近は低金利の影響で学資保険よりも終身保険や他の資産形成手段を選ぶ家庭が増えています。

この記事では、学資保険の代わりに使える終身保険の活用法と選び方を専門家視点で詳しく解説します。

なぜ学資保険が選ばれにくくなっているのか

学資保険の返戻率は近年低下傾向にあり、保険料に対して受け取れる金額が少なくなっています。

早期解約で元本割れのリスクもあるため、柔軟性や効率性を重視する家庭では他の手段を検討するケースが増加中です。

終身保険が学資保険の代わりになる理由

終身保険は保障と貯蓄性を兼ね備え、教育資金の準備に適した特徴を持っています。

1. 解約返戻金で教育資金を確保できる

払込期間終了後、解約返戻金を受け取ることで学費に充てられます。

計画的に積立てながら保障も得られるのが終身保険の強みです。

2. 万一の場合は死亡保障として活用可能

契約者が死亡した場合、死亡保険金が支払われ、教育資金の不足を補うことができます。

3. 払込期間終了後も保障が継続する

払込完了後も死亡保障が一生涯続き、老後の保障としても機能します。

4. インフレリスクに一定の耐性がある

保険商品によっては、解約返戻金がインフレ影響を軽減できる設計になっているものもあります。

5. 資産として自由に使える

解約返戻金は教育資金以外にも、老後資金や緊急時の生活費としても活用できます。

終身保険のプラン選びのポイント

教育資金準備に最適な終身保険を選ぶ際は、次の点を重視しましょう。

1. 必要保障額と返戻率のバランス

保障が過剰にならないよう注意し、返戻率が高い商品を選択します。

2. 払込期間の設定

教育資金が必要になる時期までに払込が完了するプランを選びましょう。

3. 家計に合った保険料

家計の他の支出と調整し、無理なく続けられる保険料に設定します。

4. インフレ耐性の確認

将来的な物価上昇にも対応できる商品を選ぶと安心です。

5. 専門家への相談

FP(CFPレベル推奨)や保険の専門家に相談し、ライフプランに最適な保障内容を設計します。

| タイプ | メリット | 注意点 |

|---|---|---|

| 低解約返戻金型終身保険 | 保険料が割安で返戻率が高い | 途中解約は元本割れリスク |

| 貯蓄型終身保険 | 保障と資産形成を両立 | 保険料がやや高め |

| 変額終身保険 | 資産形成効果が期待できる | 運用リスクがある |

注意ポイント

終身保険を教育資金準備に活用する場合、返戻率や払込期間を慎重に選び、途中解約のリスクを十分に理解して契約しましょう。

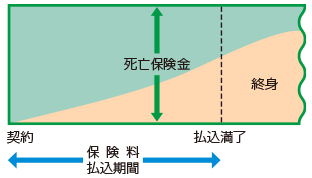

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

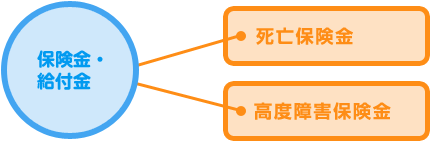

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

Q&A|学資保険の代わりに関するよくある疑問

Q1. 終身保険の返戻率はどのくらい?

A. 商品によりますが、払込期間終了時に返戻率が110〜120%程度の商品が一般的です。

Q2. 低解約返戻金型は途中で使えない?

A. 途中解約すると元本割れリスクがありますが、払込期間終了後は返戻率が高まります。

Q3. 変額終身保険は初心者でも大丈夫?

A. 運用リスクがあるため、長期運用を前提にリスク許容度を考慮することが必要です。

Q4. 払込期間は何年にすればいい?

A. 教育資金が必要になるタイミング(子どもが18歳など)に合わせて設計しましょう。

Q5. 他の方法と併用した方がいい?

A. はい。iDeCoやNISAなどの資産形成手段と併用することで、リスク分散が可能です。

まとめ

学資保険の代わりに終身保険を活用する方法は、保障と資産形成を両立しながら教育資金を準備できる効果的な選択肢です。

家計に合った保険料と返戻率、払込期間を慎重に設計し、将来の教育費に備えましょう。契約前には専門家の意見も参考に、ライフプラン全体に最適な保障を選んでください。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

学資保険の返戻率低下を受け、教育資金準備に終身保険を活用する家庭が増えています。ただし、終身保険も商品選びを誤ると資産効率が悪化する可能性があるため注意が必要です。

契約前には返戻率、払込期間、保障内容を十分に比較し、途中解約リスクを理解したうえで、将来の資金ニーズに合ったプランを選択することが重要です。