スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「生命保険って本当に必要?」「やめた方がいいケースはある?」と疑問に思っていませんか。

生命保険はすべての人に必要なものではありません。家計状況やライフプランによっては、見直しや解約が合理的な場合もあります。

本記事では、生命保険をやめた方がいいケースと注意点、適切な見直し方法をFP視点で詳しく解説します。

生命保険をやめた方がいい主なケース

以下の条件に該当する場合、保険の見直しや解約を検討する価値があります。

1. 十分な貯蓄・資産がある

医療費や万一の際の生活費を自費で賄える資産がある場合、高額な生命保険は不要です。

必要な保障と資産額を比較し、過剰な保険料負担を避けましょう。

2. 公的保障でカバー可能

高額療養費制度や遺族年金などの公的保障でリスクをカバーできる場合、民間の生命保険の必要性は低くなります。

保障内容を正確に把握し、重複する保障の見直しを行うことが重要です。

3. 独身で扶養家族がいない

扶養する家族がいない場合、死亡保障の必要性は非常に低くなります。

医療費や介護費の自己負担対策を優先し、死亡保障は最小限に抑える選択が合理的です。

4. 保険料負担が家計を圧迫

保険料が手取り収入の10%を超え、家計の他の重要な支出(住宅費・教育費・老後資金)を圧迫している場合は要注意です。

無理のない保険料水準に調整することが家計防衛の基本です。

5. 過剰な保障に加入している

ライフプランの変化により、必要保障額を上回る契約を継続しているケースは少なくありません。

現在の必要保障額に合わせて適切な保障内容に見直すべきです。

生命保険を見直す際の重要ポイント

保険をやめる前に、次のポイントを必ず確認しましょう。

1. 現在の保障内容と家計状況の確認

加入中の生命保険契約内容と家計の支出状況を詳細に確認します。

無駄な保障や過剰な支出を把握することが第一歩です。

2. 必要保障額の再計算

家族構成、住宅ローン残高、教育費、老後資金を踏まえて、現在の必要保障額を再計算します。

保障と実際のリスクを一致させることが重要です。

3. 公的保障と民間保障の重複確認

高額療養費制度、遺族年金、障害年金などの公的保障と民間保険の重複をチェックします。

4. 解約返戻金と違約金の確認

解約時に受け取れる返戻金額と、違約金や手数料の有無を確認します。

損失を最小限に抑える解約タイミングの把握が必要です。

5. 専門家への相談

FP(CFPレベル推奨)や保険専門家に相談し、自分の家計とライフプランに適した見直し方法を検討します。

第三者の助言を得て合理的な判断を行うことが成功の鍵です。

注意ポイント

生命保険の解約や見直しは「保障内容」「家計状況」「公的保障」の3要素を総合的に評価し、短期的な損得に惑わされない判断が求められます。

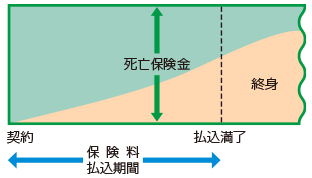

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

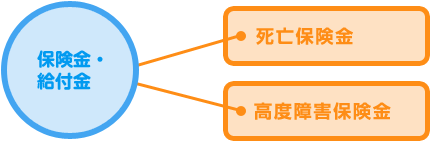

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

Q&A|生命保険をやめることに関するよくある疑問

Q1. 生命保険をやめると将来困る可能性は?

A. 必要保障額を正確に計算し、公的保障や貯蓄でカバーできる場合は困るリスクは低くなります。

Q2. 医療保険やがん保険はどうするべき?

A. 健康リスクと家計状況に応じ、最小限の保障を確保するのが一般的です。

Q3. 解約返戻金を受け取ると税金がかかりますか?

A. 一定額を超えると所得税や住民税が発生する場合があります。金額と条件を確認しましょう。

Q4. 途中解約のデメリットは?

A. 元本割れや違約金が発生する可能性があり、解約のタイミングと条件の確認が重要です。

Q5. 見直しはどのくらいの頻度が理想?

A. ライフイベント(結婚、出産、住宅購入)や年に一度のタイミングで見直しを行うのが理想的です。

まとめ

生命保険は全員にとって必要とは限りません。家計状況、必要保障額、公的保障の内容を踏まえれば、見直しや解約が合理的な場合もあります。

無理のない保険料と適切な保障内容を維持することが、将来の経済的安定と安心につながります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

生命保険の必要性はライフステージや家計状況によって大きく変化します。特に独身期や十分な資産が形成できた段階では、過剰な保障を見直すことが合理的な選択肢となることもあります。

一方、安易な解約は将来的な保障不足や資金損失のリスクを伴うため、慎重な判断が必要です。専門家と相談しながら、現状に最適なプラン設計を行うことを推奨します。