スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「生命保険っていつ解約するのがベスト?」「途中解約すると損するの?」とお悩みではありませんか。

生命保険の解約タイミングは家計状況とライフプランに大きく左右され、慎重な判断が必要です。

この記事では、生命保険を解約すべき適切なタイミングと注意点をFP視点で詳しく解説します。

生命保険を解約する主な理由

契約者が生命保険を解約する理由には共通するパターンがあります。

1. ライフステージの変化

子どもの独立や住宅ローン完済など、保障ニーズが減少するタイミングです。

2. 家計負担の見直し

収入減少や支出増加で保険料が家計を圧迫する場合があります。

3. 保障内容の陳腐化

古い保険契約が現状のニーズや医療状況に合わなくなるケースがあります。

4. 必要保障額の減少

貯蓄や資産形成の進展で保障の必要性が薄れるケースです。

5. 資産形成の優先順位変更

老後資金や教育費準備を優先する場合、保障内容を調整します。

生命保険の解約に適したタイミング

次のタイミングは解約を検討する好機といえます。

1. ライフステージの区切り

子どもの独立、住宅ローン完済、定年退職など大きな変化があった場合です。

2. 保障ニーズの減少

家族の生活費や教育費など必要保障額が小さくなったとき。

3. 資産状況の改善

十分な預貯金や投資資産が確保できた場合、保険の必要性が低下します。

4. 老後資金準備の必要性が高まったとき

保険料負担を減らし、資産形成や老後資金に資金を振り向けたいケース。

5. 新しい保障プランへの乗り換え時

医療保険や死亡保障の条件がより良い商品に変更したい場合です。

解約前に必ず確認すべき注意点

解約の判断を誤ると損失が大きくなるため、以下の点を必ず確認しましょう。

1. 解約返戻金と元本割れリスク

早期解約は返戻金が払込保険料を下回るリスクがあります。

2. 新しい保障プランの確保

保障が不要でない場合、代替プランを準備してから解約しましょう。

3. 家計負担と資産形成のバランス

解約で生じた資金をどのように活用するかを事前に決めておくことが重要です。

4. 税制上の影響

解約返戻金の受取額が大きい場合、課税対象になるケースもあります。

5. 専門家への相談

FPや税理士に相談し、解約による家計・税制面の影響を客観的に判断しましょう。

注意ポイント

生命保険の解約はライフステージと家計状況を総合的に判断し、無理な早期解約や保障不足にならないよう専門家と相談しながら進めましょう。

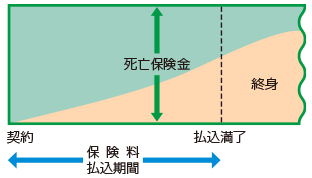

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

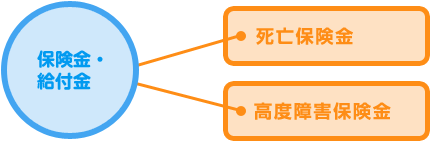

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

Q&A|生命保険の解約タイミングに関するよくある疑問

Q1. 途中解約は絶対に損する?

A. 契約期間やタイミングによります。払込完了後や返戻率が高くなる時期なら損失を抑えられます。

Q2. 老後まで保険を持ち続けた方がいい?

A. 十分な資産があれば老後は保障よりも資産活用を優先するケースが多いです。

Q3. 見直しと解約はどう違う?

A. 見直しは保障額や保険料の変更、解約は契約を完全に終了することです。

Q4. 乗り換え時の注意点は?

A. 新契約の承認や健康状態の審査が通ってから現契約を解約するのが安全です。

Q5. 解約返戻金の税金はどうなる?

A. 解約返戻金が払込保険料総額を超えた部分は、一時所得として課税されます。

まとめ

生命保険の解約タイミングは、ライフステージ・家計状況・保障ニーズの変化を総合的に判断することが重要です。

解約前には保障内容と家計負担、返戻金や税制影響を確認し、必要に応じて専門家に相談しましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

生命保険の解約は単なるコストカットではなく、ライフプランの変化に応じた合理的な判断です。ただし、早期解約や保障不足によるリスクも伴うため、家計と将来設計を踏まえた慎重な検討が必要です。

特に返戻率や税制影響は契約内容によって異なるため、解約前には必ず保険専門家またはFPに相談することを推奨します。