スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「持病があるけど医療保険に入れるのかな?」

「女性特有の病気も不安だけど、選び方がわからない…」

持病がある女性にとって、医療保険選びはとても重要な課題です。特に、女性特有の疾病リスクや妊娠・出産を考える場合、一般的な保険ではカバーできない部分も出てきます。

この記事では、持病がある女性が入れる医療保険の選び方と、失敗しないポイントをわかりやすく解説します。

持病がある女性が医療保険を選ぶときの基本

持病があっても保険選びで押さえたい4つのポイント

1. 引受基準緩和型医療保険を検討する

持病がある方のために設計された「引受基準緩和型医療保険」は、通常よりも告知が簡単で、加入のハードルが低い商品です。ただし、保険料は高めになる傾向があります。

2. 通常の医療保険でも加入できる場合がある

持病があっても、病状が安定していたり、一定期間治療が不要な場合は、通常の医療保険に加入できるケースもあります。まずは健康状態を正確に把握しましょう。

3. 女性疾病特約の必要性を考える

女性特有の病気(乳がん、子宮筋腫など)への備えも重要です。持病とは別に、将来リスクに備えるために女性疾病特約の有無もチェックしておきましょう。

4. 告知内容と加入条件をしっかり確認する

持病がある場合、告知内容次第で加入可否が決まります。正直に申告することはもちろん、加入できる範囲と保障内容を十分に確認しましょう。

持病がある女性の医療保険選びのコツ

選び方で押さえたい3つの視点

1. カバーしたいリスクを明確にする

持病の治療費だけでなく、女性特有の病気や将来的な妊娠リスクなど、どのリスクを重視するかを整理しておきましょう。

2. 無理のない保険料で長期継続を意識する

引受基準緩和型は保険料が高くなりがちです。負担にならない範囲で保障を設計し、長期間続けられるかどうかを重視しましょう。

3. 複数社のプランを比較検討する

引受基準や保障内容は保険会社ごとに異なります。複数のプランを比較し、自分に最適な条件を見極めることが重要です。

持病があっても希望を持って、自分に合った医療保険を選ぼう

選択肢を広く持ち、慎重に比較検討すれば、安心できる保障にたどり着けます。

公的医療保障の限度と医療保険の必要性

「公的医療保険があるから医療保険はいらないのでは?」と考える方もいます。しかし、実際に医療費を自己負担する金額には上限があるものの、カバーしきれない費用も少なくありません。

まずは高額療養費制度の仕組みを理解し、医療保険でどの部分を補うべきか明確にすることが重要です。

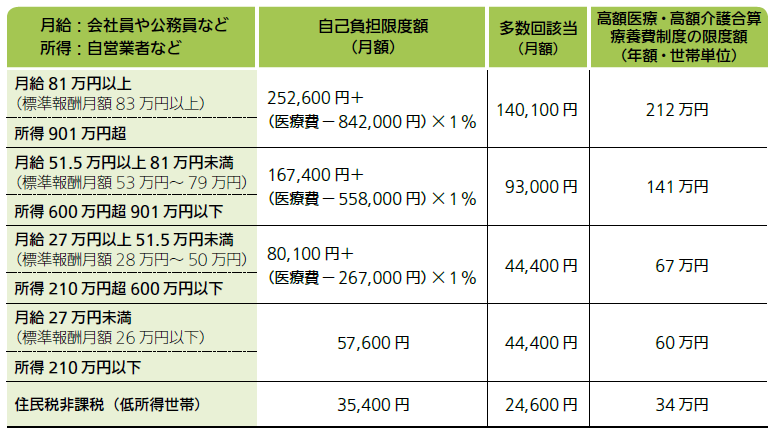

高額療養費制度の自己負担限度額

日本の健康保険制度では、所得に応じて毎月の自己負担限度額が設定されています。これにより、一定額を超えた医療費については公的保険がカバーします。

例えば、年収600万円程度の方は月額8万円前後、それ以上の所得層は最大25万円超の自己負担が必要です。

多数回該当と年間の自己負担上限

過去12か月以内に高額療養費の支給が3回以上あった場合、4回目以降は自己負担額がさらに軽減されます(多数回該当)。

また、「高額医療・高額介護合算療養費制度」により、世帯ごとに年間の負担額にも上限があります。

公的保障でカバーできない費用

高額療養費制度では入院や手術の基本的な費用が抑えられますが、差額ベッド代、先進医療費、通院交通費、治療による収入減少などは自己負担です。

これらの費用を補う手段として、医療保険や特約が重要な役割を果たします。

よくある質問 Q&A

Q1. 持病があっても医療保険に加入できる可能性はありますか?

A はい、可能です。引受基準緩和型医療保険や、病状によっては通常の医療保険にも加入できる場合があります。健康状態に応じて選択肢を検討しましょう。

Q2. 引受基準緩和型医療保険のデメリットは何ですか?

A 通常の医療保険に比べて保険料が高く、保障内容も制限されることが多い点です。条件をよく確認したうえで選びましょう。

Q3. 女性疾病特約は必ず付けたほうがよいですか?

A 必須ではありませんが、乳がんや子宮の病気など女性特有のリスクに備えたい場合は検討の価値があります。自分のリスクを見極めましょう。

Q4. 妊娠中でも新たに医療保険に加入できますか?

A 妊娠後は新規加入が制限されることが多いです。妊娠前に医療保険への加入を済ませておくのが理想的です。

Q5. 保険選びで失敗しないためには何を意識すべきですか?

A 必要なリスクだけをカバーし、無理なく長期間続けられる保険料設定を意識しましょう。複数社の比較検討も重要です。

まとめ

持病がある女性でも、医療保険への加入は十分に可能です。引受基準緩和型や通常型のどちらが適しているかを見極め、自分に合った保障を準備することが大切です。

特に、女性特有の病気や妊娠リスクにも備える必要があるため、女性疾病特約の検討も重要なポイントになります。

無理のない保険料で、安心して長く続けられる設計を目指し、将来にわたる医療リスクに備えましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

持病があっても、あきらめる必要はありません。近年では、医療技術の進歩とともに、保険商品も柔軟に進化しています。引受基準緩和型医療保険の登場により、従来では加入が難しかった方も選択肢が広がっています。

一方で、保険料の高さや保障範囲の制限といったデメリットも存在します。保険を選ぶ際は、単に「加入できるか」だけでなく、家計への影響や、将来にわたる保障の持続可能性まで見据えて検討することが重要です。

ライフステージの変化に合わせて、保障内容を柔軟に見直す視点も忘れずに。自身に合ったベストな保障を選び、安心できる未来を築いていきましょう。