スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

がんになったらもらえるお金|治療費・生活費に役立つ給付金や公的支援制度まとめ

「がんになったら、どんなお金がもらえるの?」

「治療費や生活費が不安…活用できる制度はある?」

がんの治療は長期間になることが多く、医療費の負担だけでなく、働けない期間の生活費や通院交通費など、さまざまな出費がかさみます。そんなとき、国の制度や民間保険の給付金を活用することで、経済的な負担を軽減できる可能性があります。

この記事では、がんになったときにもらえるお金(給付金・支援制度)について、わかりやすくまとめています。

がんになったときにもらえるお金とは?

がんと診断されたときに活用できる4つのお金

がん保険・医療保険の診断給付金や入院給付金

がん保険に加入している場合、がんと診断された段階で一時金が受け取れる「診断給付金」があります。医療保険でも入院給付金や手術給付金を受け取れるケースがあります。

高額療養費制度で医療費の払い戻し

公的医療保険では、一定額以上の医療費を支払った場合、高額療養費制度により超過分が払い戻されます。自己負担を抑えるために重要な制度です。

傷病手当金で休職中の収入を補う

会社員や公務員など健康保険に加入している人は、仕事を休んでいる間に「傷病手当金」を受け取れます。標準報酬日額の約3分の2が支給されます。

障害年金を受給できる場合もある

がんの進行状況や治療内容によっては、障害年金の対象になるケースがあります。長期療養や再発・転移がある場合は検討が必要です。

もらえるお金を確実に受け取るためのポイント

給付金・支援制度を活用する3つのポイント

加入中の保険内容を必ず確認する

がん保険や医療保険、生命保険など、どんな保障が付いているのかを確認しましょう。保険証券や契約内容をチェックすることが大切です。

必要書類や申請先を事前にチェックする

給付金の申請には診断書や請求書類が必要です。保険会社や自治体、年金事務所など、手続き先と必要書類を事前に確認しましょう。

公的支援は申請しないと受け取れない

高額療養費制度や障害年金、傷病手当金などは、申請しなければ支給されません。早めに情報を集めて準備を進めましょう。

がん治療中の経済的不安は、公的制度や民間保険を活用することで軽減できます。

どの制度も申請が必要なので、早めに確認し手続きを進めましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

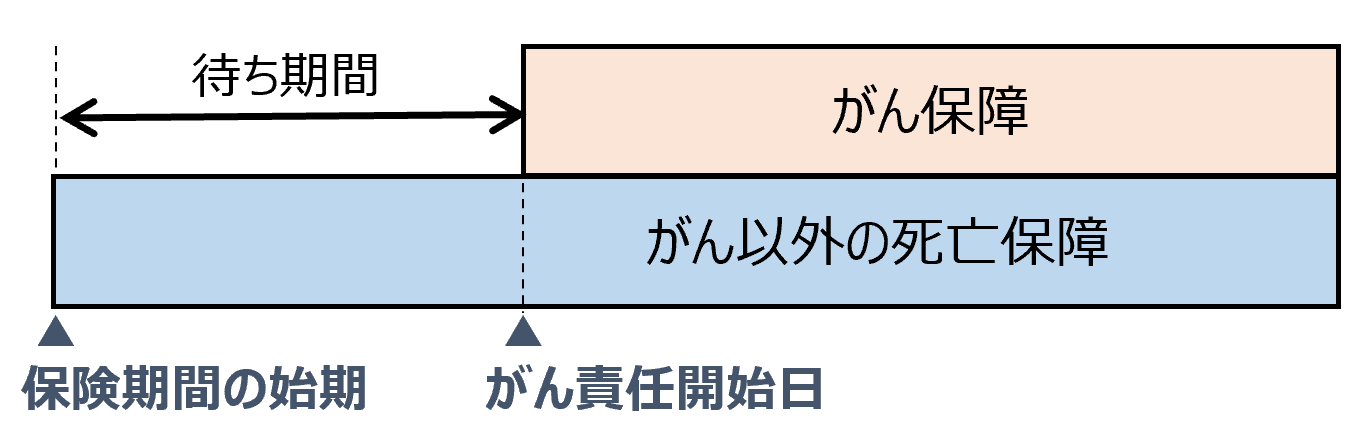

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

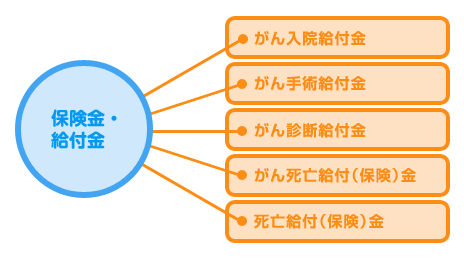

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問 Q&A

Q1. がん保険に入っていなくてももらえるお金はありますか?

A はい。高額療養費制度や傷病手当金、障害年金など公的支援は保険加入の有無に関わらず利用できます。保険に未加入でも確認しましょう。

Q2. 診断給付金と入院給付金の違いは何ですか?

A 診断給付金はがんと診断された時点で一時金として受け取れる給付金です。入院給付金は実際に入院した日数に応じて支払われる給付金です。

Q3. 傷病手当金はどれくらいの期間もらえますか?

A 最長1年6か月間受給できます。ただし、支給条件を満たし続けている場合に限ります。

Q4. 障害年金はどんな基準で支給されますか?

A 病気やけがにより生活や仕事に制限がある状態で、一定の障害等級に該当すると支給されます。がんも進行状況によって対象になります。

Q5. 医療費控除と高額療養費制度は併用できますか?

A はい、併用できます。高額療養費で戻ってきた分を差し引いた自己負担額が医療費控除の対象となります。

まとめ

がん治療には医療費だけでなく、生活費や通院にかかる費用など多くの経済的負担が伴います。しかし、がん保険や医療保険の給付金、高額療養費制度、傷病手当金、障害年金などを活用することで、こうした負担を軽減することができます。

特に公的制度は申請しないと受け取れないものが多く、必要な手続きを早めに行うことが重要です。医療機関のソーシャルワーカーや市区町村の窓口に相談することで、適切な制度の利用がスムーズになります。

「どんなお金がもらえるのか」を正しく知り、安心して治療に専念できる環境を整えていきましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がんの治療には長期間の医療費負担だけでなく、働けなくなることによる収入減少という大きなリスクがあります。そのため、経済面での備えは治療を継続するうえでも欠かせないポイントです。特に、がん保険の診断給付金や医療保険の入院給付金は、自由に使えるお金として治療以外の生活費にも充てられるため、経済的な安心感につながります。

一方で、公的制度である高額療養費制度や傷病手当金、障害年金などは、申請しなければ受給できない仕組みになっています。こうした制度を知らずに医療費や生活費で困ってしまうケースも多いため、正しい情報収集と早めの申請が重要です。特に、必要書類の準備や申請時期を逃さないよう注意が必要です。

がん治療を安心して続けるためには、医療と経済の両面から備えることが必要です。加入中の保険内容を確認し、公的制度と民間保障を組み合わせた対策を考えることが、治療と生活の両立につながります。困ったときは、医療ソーシャルワーカーや各種窓口を利用し、遠慮せず支援を求めましょう。