スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「がん保険は本当に必要なの?」

「高額療養費制度があるのに、わざわざ保険に入る意味はある?」

日本人の2人に1人ががんを経験するといわれる時代。しかしその一方で、がん保険の必要性についてはさまざまな意見があります。「医療費は公的保障で十分」「貯蓄があれば必要ない」という考え方もありますが、実際の治療費用や生活への影響を正しく理解しているでしょうか。

この記事では、がん保険は必要かについて、最新の医療事情や公的保障制度をふまえ、必要性を冷静に判断するためのポイントと、選ぶ際の注意点をわかりやすく解説します。

がん保険が必要とされる4つの理由

1.日本人の2人に1人ががんを経験する可能性がある

国立がん研究センターによると、日本人は生涯で約2人に1人ががんにかかるとされています。がんは誰にとっても他人事ではなく、備えるべきリスクとして現実的な存在です。

2.高額療養費制度でもカバーできない治療費がある

高額療養費制度は、標準治療の医療費を一定の上限まで抑える仕組みです。しかし、先進医療(陽子線治療・重粒子線治療など)や自由診療、分子標的薬、免疫療法といった治療は公的保険の対象外であり、自己負担が大きくなる可能性があります。

3.通院治療が中心の時代になっている

がん治療はかつての長期入院中心から、通院で抗がん剤や放射線治療を受けるスタイルが主流となっています。通院にかかる交通費や宿泊費、治療に伴う生活費の補填も考える必要があります。

4.就業不能や収入減リスクが現実に存在する

がん治療は長期化することも多く、治療期間中は休業や退職に至るケースもあります。特に自営業やフリーランスは傷病手当金がないため、収入減への対策としてがん保険の一時金や収入保障が有効です。

がん保険選びで押さえたいポイント

1.保障内容は診断一時金だけでなく通院や先進医療も考慮する

がん保険には、診断時にまとまった金額が受け取れる「一時金型」や、通院時に給付が出る保障、先進医療の技術料をカバーする特約などがあります。必要に応じて組み合わせて設計することが大切です。

2.再発・転移への対応が可能かを確認する

がんは治療が終わっても再発・転移のリスクが残ります。再発時にも一時金が複数回受け取れる設計か、保障が継続するかをしっかり確認しましょう。

3.保障内容と保険料負担のバランスを考える

保障を厚くしすぎると保険料負担が大きくなります。必要な保障に絞り込んで設計し、無理なく続けられることが安心につながります。

がん保険は「治療の選択肢を広げ、経済的リスクに備える手段」

がん保険は、もしものときに治療方法の選択肢を広げるための備えです。

必要な保障を過不足なく設計し、治療費だけでなく収入減少リスクにも対応できるよう準備しましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

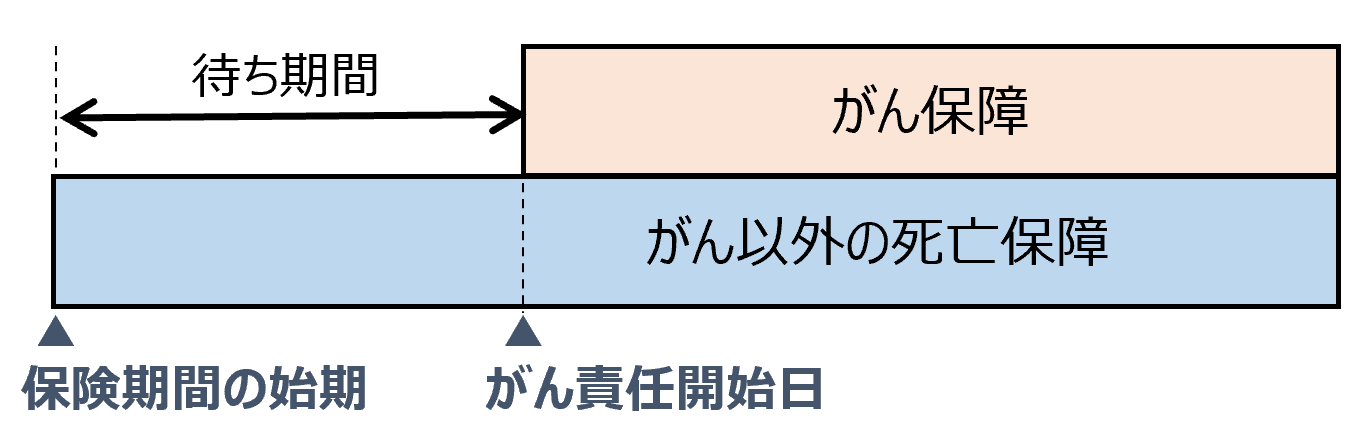

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

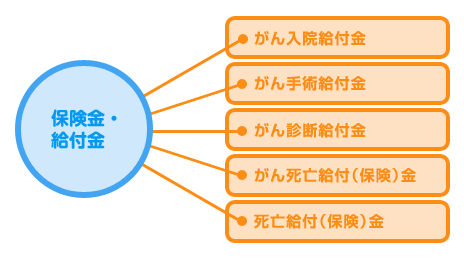

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問 Q&A

Q1. がん保険は全員に必要ですか?

A 年齢や家族構成、貯蓄状況によって必要性は異なります。若いうちは貯蓄で対応できる場合もありますが、治療費や収入減への備えが不十分なら検討の余地があります。

Q2. 高額療養費制度があればがん保険はいらないのでは?

A 高額療養費制度は標準治療の医療費を抑える仕組みですが、自由診療や先進医療、通院費・交通費、休業による収入減まではカバーできません。がん保険はそれらを補う役割があります。

Q3. がん家系でなくても加入するべきでしょうか?

A がん家系でなくても、がんのリスクは誰にでもあります。生活習慣や環境因子も影響するため、家系に関係なく備えを検討する価値があります。

Q4. 一時金タイプと通院保障、どちらを優先すべきですか?

A 診断時にまとまったお金が受け取れる一時金型が基本ですが、治療スタイルによっては通院保障も有効です。通院中心の治療が増えている現状を考慮しましょう。

Q5. がん保険は途中で見直すべきですか?

A はい。医療技術や治療スタイルの変化、ライフステージによって必要な保障は変わります。5年ごとの見直しが目安です。

まとめ

がん保険は、「治療の選択肢を確保し、経済的リスクを軽減する」ための備えです。医療費そのものは公的保障で一定程度カバーされますが、先進医療費や自由診療、通院交通費、さらには収入減といったリスクは公的制度だけでは対応できません。

がん治療は長期化するケースも多く、一時的な費用だけでなく、生活全体に影響を及ぼす可能性があります。必要保障額を具体的に把握し、無理のない保険設計を行うことが重要です。

「何となく不安だから加入する」のではなく、制度理解と数字に基づいた合理的な判断で、必要な保障を必要な分だけ持つ。この考え方が、将来の安心につながります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険に加入する際は、がん治療の実態と公的保障の範囲を正しく理解したうえで設計を考えることが必要です。高額療養費制度があるとはいえ、自由診療や先進医療、通院費用、就業不能による収入減など、多くの費用は自己負担となります。

特にがん治療は再発や転移の可能性もあり、治療が長期化することも珍しくありません。そうした場合に経済的に追い詰められないよう、適切な保障設計を行うことが大切です。

一時金の金額、通院保障の有無、再発・転移時の対応可否といった細かな点まで確認し、過不足のない保障を選ぶことが、無理のない保険選びにつながります。医療事情と生活状況を踏まえた、理性的な判断を心がけましょう。