スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「がん保険ってどれを選べばいいの?」

「一時金タイプや通院保障、先進医療特約…いろいろあって違いがわからない」

がん保険は種類が多く、保障内容や特約の組み合わせもさまざまです。必要以上に保障を厚くして保険料が高額になるケースや、逆に必要な保障が不足してしまうケースもあります。適切な比較をせずに選んでしまうと、万が一のときに「こんなはずじゃなかった」と後悔することになりかねません。

この記事では、がん保険を比較する際に押さえておきたいポイントと、選び方の考え方をわかりやすく解説します。

がん保険を比較するべき理由と必要性

がん保険を比較すべき4つの理由

1.保険会社によって保障内容や特約に大きな違いがある

がん保険には診断一時金型、入院日額型、通院保障型、先進医療特約付きなど多くの種類があります。各社のプランによって金額や支払い条件が異なるため、複数商品を比較することが重要です。

2.必要な保障が不足したり、過剰加入になるリスクがある

何となくで選ぶと、必要な保障が不足してしまったり、不要な特約まで付けてしまい保険料が高額になることもあります。自分の生活状況や貯蓄額に合った設計を比較することが大切です。

3.治療スタイルが変化し、通院や先進医療への対応が必要

がん治療は入院中心から通院中心へと変化しています。先進医療や自由診療も選択肢に入る時代となり、それに対応した保障内容を比較検討する必要があります。

4.保険料と保障内容のバランスを最適化できる

同じ一時金額でも保険料に差がある場合や、特約を減らすことで保険料を抑えられることがあります。保障内容と保険料を比較し、無理のないプランを選ぶことが大切です。

がん保険を比較するときの選び方ポイント

1.診断一時金型・通院保障型・入院型の違いを理解する

診断一時金型はがんと診断されたときにまとまった金額を受け取れます。通院保障型は通院治療に対して給付金が支払われるタイプで、入院型は入院日数に応じて給付金が支払われます。治療スタイルに合わせた選択が必要です。

2.再発・転移時にも保障される設計かを確認する

がんは再発・転移のリスクがある病気です。診断一時金が複数回受け取れるか、2回目以降の給付条件がどうなっているかを比較することが重要です。

3.先進医療特約や自由診療への対応状況を確認する

先進医療の技術料は高額になることがあり、保険適用外です。先進医療特約があるかどうか、保障内容を必ず確認しましょう。自由診療への対応も商品によって異なります。

がん保険は「保障内容と保険料のバランス」が選び方のポイント

がん保険を選ぶ際は、一時金、通院保障、先進医療特約などの内容と保険料とのバランスをしっかり比較することが大切です。

必要な保障を過不足なく備え、自分に合った設計を選びましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

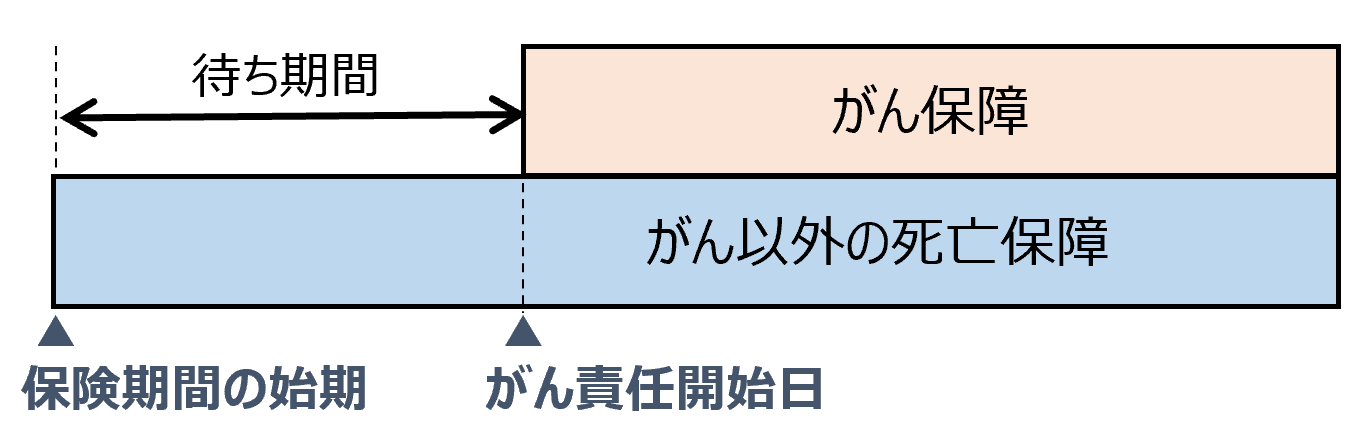

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

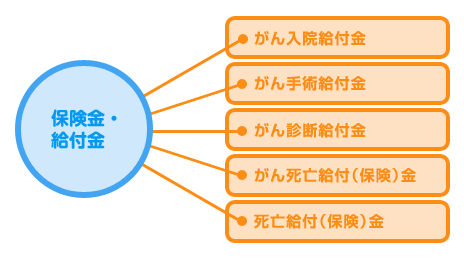

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問 Q&A

Q1. がん保険の一時金型と入院日額型はどちらを選ぶべきですか?

A 一時金型は治療開始時にまとまった金額を受け取れるため、治療方法を問わず使える点がメリットです。入院日額型は入院期間が短縮されている現在、保障不足になる場合があるため、通院保障も含めた設計がおすすめです。

Q2. 先進医療特約は付けたほうがよいですか?

A 先進医療は自由診療で高額になる場合があり、付加保険料が比較的安価で済むため、付けておくと治療の選択肢を広げられます。保障額や内容を確認しましょう。

Q3. 再発や転移に対応している保険はありますか?

A はい。一時金が複数回支払われるタイプや、再発・転移でも保障が続く設計のがん保険があります。複数回給付条件や待機期間を確認しましょう。

Q4. 保険料は年齢によってどれくらい違いますか?

A 若いうちは保険料が安く、年齢が上がるにつれて保険料は上昇します。早めの加入は保険料を抑える一方、必要性や保障内容も考慮して選ぶことが大切です。

Q5. 比較する際に注意するべきポイントは何ですか?

A 診断一時金の金額、支払回数、通院保障の有無、先進医療特約の内容、保険料負担のバランスを確認しましょう。特約の内容が重複していないかもチェックポイントです。

まとめ

がん保険は、「保障内容と保険料のバランスを比較し、自分に合った設計を選ぶこと」が重要です。保障が多すぎれば保険料が家計を圧迫し、逆に不足していれば万が一のときに困ってしまうリスクがあります。

診断一時金型・入院型・通院型・先進医療特約など、がん保険にはさまざまなタイプがあります。自分や家族の生活状況、貯蓄額、治療方針をふまえたうえで、必要な保障を過不足なく準備しましょう。

複数商品を比較しながら、「何となく」で選ばず、合理的な判断で備えることが、安心と経済的安定を両立するポイントです。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険は、「どれが一番良い」という絶対的な正解があるわけではなく、それぞれの生活環境や収入状況、価値観に応じた最適解を見つけることが重要です。

医療技術の進歩により、治療の選択肢が広がる一方で、自由診療や先進医療の負担、通院治療中心の医療スタイルへの変化により、必要な保障も変わってきています。そのため、加入前の比較と、加入後の定期的な見直しが不可欠です。

「安心だから」「とりあえず入っておく」という感情的な判断ではなく、保障内容を理解し、必要な分だけを合理的に備える。この姿勢が、後悔しない保険選びにつながります。保険は万が一のための備えである一方、家計への負担でもあることを忘れずに、冷静な判断を心がけましょう。