スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「がん保険って本当に必要なの?」

「高額療養費制度もあるし、わざわざ保険に入らなくても大丈夫なのでは…」

がん保険は「がん」という特定の病気に備えるための保険ですが、医療保険に加入していれば不要だと考える方も少なくありません。また、公的医療保険制度が整っている日本では、医療費そのものの負担は意外と軽い場合もあります。

この記事では、がん保険は不要なのかについて考えたい方に向けて、本当に必要ないのかを判断するための基準と、迷ったときの選び方のポイントを解説します。

がん保険が不要といわれる理由と知っておきたい背景

がん保険が「いらない」と考えられる4つの理由

1.高額療養費制度があるため自己負担は一定額で済む

日本の公的医療保険には高額療養費制度があり、1か月あたりの医療費負担には上限があります。これにより、がん治療にかかる医療費の多くは公的制度でカバーできます。

2.医療保険である程度カバーできる場合がある

すでに医療保険に加入していれば、入院や手術に対する保障が備わっていることが多く、がん保険がなくても必要な医療費がまかなえる場合があります。

3.がん治療の入院期間が短く、通院治療が主流になっている

医療技術の進歩により、がん治療の多くが通院で行われるようになっています。入院日額型のがん保険だけでは実態に合わない場合もあり、不要と感じる理由のひとつです。

4.十分な貯蓄があれば自己負担でも対応できる

がん治療費用は数十万円〜数百万円かかることがありますが、これに対応できる貯蓄がある場合、がん保険に加入する必要性は下がります。治療費用と貯蓄のバランスを見極めましょう。

がん保険が不要かどうか判断するためのポイント

がん保険が必要か不要かを見極める3つのポイント

1.公的医療保険と医療保険の保障内容を確認する

すでに加入している医療保険で入院・手術・通院がどこまでカバーされるのかを確認し、不足部分があるかを見極めることが第一歩です。

2.がん治療にかかる費用のイメージを具体化する

がん治療には、抗がん剤治療・放射線治療・手術・先進医療などがあります。それぞれの治療費の目安と、自分が希望する治療方針を想定することが必要です。

3.自分や家族のリスク要因を整理する

がん家系である、喫煙歴がある、生活習慣にリスクがある場合などは、がん保険の必要性が高まります。リスク要因の有無を整理し、必要性を判断しましょう。

がん保険は必要かどうかを慎重に判断

がん保険は「必ず必要」というものではありません。

公的医療保険の保障内容や高額療養費制度、医療保険の加入状況、自己資金(貯蓄)の有無などを総合的に考慮し、過不足のない保障設計を心がけましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

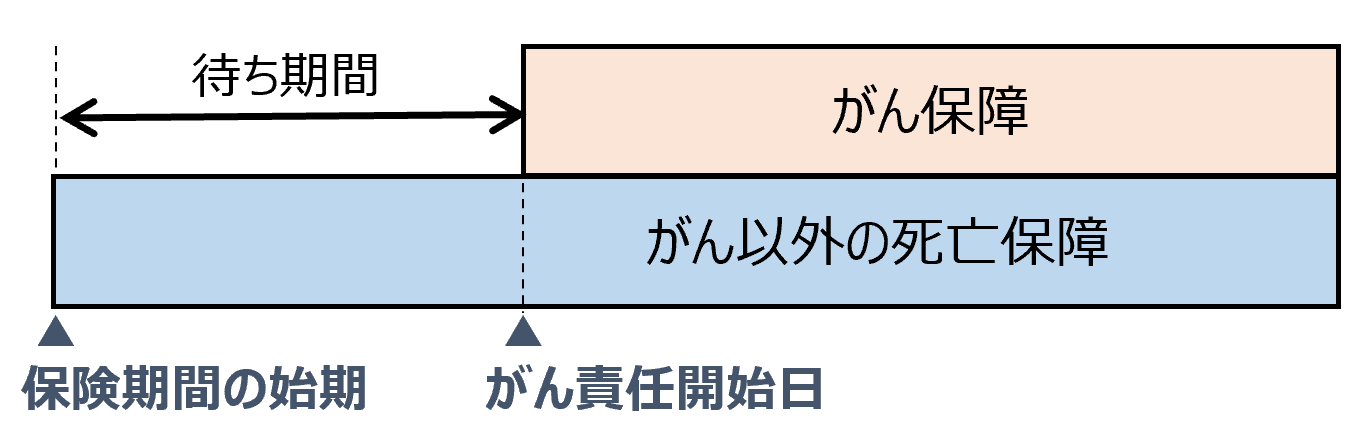

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

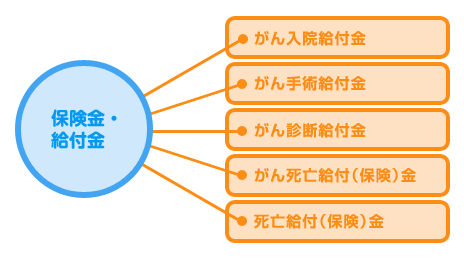

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問 Q&A

Q1. 高額療養費制度があるならがん保険は本当に不要ですか?

A 高額療養費制度は医療費の上限を抑える仕組みですが、先進医療費や差額ベッド代、通院交通費、休業中の収入減は対象外です。必要な部分だけ補う視点が大切です。

Q2. 医療保険があればがん保険は不要ですか?

A 医療保険で入院・手術がカバーできていれば、がん保険が不要なケースもあります。ただし、がんに特化した一時金や通院保障は医療保険ではカバーできないこともあります。

Q3. 若いうちのがん保険加入は無駄になりますか?

A 若いうちは保険料が安く、健康状態も良好で加入しやすいメリットがあります。しかし、貯蓄状況や家計への負担を考えたうえで必要性を判断しましょう。

Q4. 先進医療を希望しないならがん保険はいりませんか?

A 先進医療を希望しなくても、がん診断一時金や通院保障が必要と感じる場合は加入を検討する価値があります。必要な保障を絞り込むことがポイントです。

Q5. すでにがん家系ではない場合、がん保険は不要ですか?

A がん家系でなくても、喫煙・飲酒・生活習慣などの影響でがんリスクはあります。リスク要因と経済状況をふまえて総合的に判断しましょう。

まとめ

がん保険は「必ずしも全員に必要な保険ではない」という特徴があります。すでに医療保険に加入していたり、高額療養費制度を理解している場合、十分な備えができているケースもあります。

一方で、通院中心の治療スタイルや先進医療の利用、長期治療に伴う収入減といった医療事情をふまえると、がん保険が役立つ場面もあります。加入するかどうかは、「自分や家族にとって必要な保障が何か」を整理したうえで判断することが重要です。

加入する場合も、過剰な保障や不要な特約は避け、必要最低限の保障に絞った設計が賢い選択です。ライフステージに応じた見直しも忘れずに行いましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険の必要性は、人それぞれの状況によって大きく異なります。公的医療保険制度の仕組みを理解し、現在加入している医療保険とのバランスを考えることが重要です。

また、がん治療は通院中心で長期化する傾向があるため、医療費そのものだけでなく、生活費や収入減への備えも視野に入れることが大切です。

一方で、十分な貯蓄がある場合や、家計に無理をかけたくない場合は、がん保険を不要と判断する選択も合理的です。感情や不安だけで決めるのではなく、冷静に必要性を見極める視点を持ちましょう。