スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「免責期間ってなに?」「契約してすぐは保障されないって本当?」と疑問に感じていませんか。

がん保険には、契約後すぐに給付金が支払われない「免責期間」が設定されています。免責期間の仕組みや注意点を理解せずに契約すると、思わぬ保障の不足に直面するリスクがあります。

本記事では、がん保険の免責期間について、FPがしくみと加入時の注意点をわかりやすく解説します。

がん保険の免責期間とは?

免責期間とは、契約開始から一定期間内にがんと診断されても給付金が支払われない期間を指します。保険会社が契約直後の給付リスクを回避するために設定されています。

多くの商品で免責期間は「90日間」に設定されており、この期間中にがんが発覚した場合は給付対象外です。

免責期間が設定されている理由

契約者が既にがんを発症している可能性や、契約直後に給付金請求が集中するリスクを防ぐため、保険会社は免責期間を設けています。

公平性と保険料水準の維持の観点から、ほとんどのがん保険に適用されています。

免責期間の一般的な長さ

がん保険の商品によって異なりますが、一般的には「90日間」が標準です。一部の商品では60日または120日の場合もあります。

また、医療保険の特約として付帯するがん保障でも、同様に免責期間が設定されているケースが多くあります。

免責期間に注意すべきケース

免責期間を軽視すると、万が一の際に給付を受けられない可能性があります。特に以下のケースでは注意が必要です。

1. 契約直後に健康診断や検査を予定している

免責期間中にがんが発見された場合、給付金は受け取れません。

健康診断のスケジュールと契約時期を慎重に調整しましょう。

2. 家族歴などでがんリスクが高い

がん家系や遺伝的要因がある場合、免責期間の影響を強く受ける可能性があります。

リスクを考慮して早めに契約を検討すべきです。

3. 乗り換え(保険の切り替え)を行う場合

新しい保険に切り替えた際、再び免責期間が発生します。

乗り換え時の保障の空白期間を作らないよう注意が必要です。

4. 高齢で新規加入する場合

高齢になるとがん発症リスクが高まるため、免責期間中の診断確率も上昇します。

加入タイミングは早めを意識しましょう。

5. 健康状態に不安がある

最近の体調変化や未受診の症状がある場合、免責期間中にがんが発覚するリスクが高まります。

健康状態と相談しながら慎重に判断してください。

注意ポイント

免責期間は給付金請求の大きなハードルとなります。加入前に免責期間の有無と長さを必ず確認し、ライフプランに合わせた契約タイミングを検討しましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

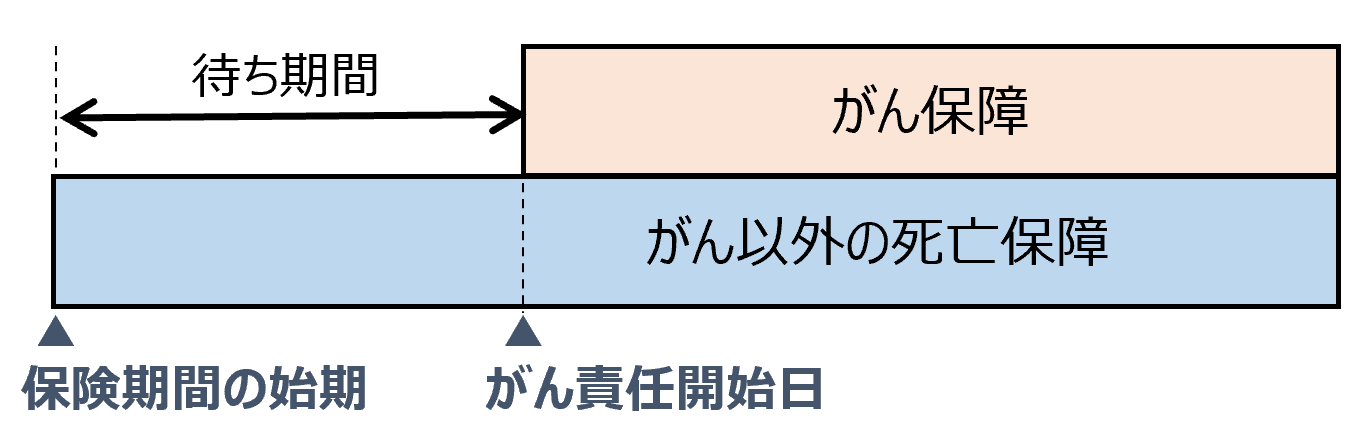

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

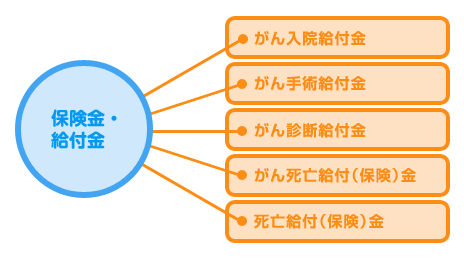

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

Q&A|がん保険と免責期間に関するよくある疑問

Q1. 免責期間なしのがん保険はありますか?

A. 一部の商品で設定されていない場合もありますが、保険料が高額になる傾向があります。保障内容とコストを慎重に比較しましょう。

Q2. 再発や転移でも免責期間は適用されますか?

A. 既契約の保障では適用されませんが、新たな契約や切り替えの場合は再び免責期間が発生することがあります。

Q3. 免責期間中に診断されても一部給付されることはありますか?

A. 基本的に給付金は支払われません。ただし、診断日や告知日が曖昧な場合には保険会社によって判断が異なるケースもあります。

Q4. 医療保険のがん特約にも免責期間はありますか?

A. 多くの医療保険のがん特約でも免責期間が設定されています。特約内容を事前に確認しましょう。

Q5. 加入後すぐに診断された場合どうなる?

A. 免責期間中に診断された場合、給付金の支払いは行われません。診断のタイミングが重要です。

まとめ

がん保険における免責期間は、契約直後の保障を制限する重要なしくみです。

契約前に免責期間の長さと適用条件を必ず確認し、自身や家族の健康状態とライフプランに合わせた契約タイミングを選ぶことが大切です。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険の免責期間は、保障の有効性と費用負担をバランスさせるための重要な要素です。特に、健康状態に不安がある方やがん家系に該当する方は、免責期間の影響を強く受ける可能性があります。

加入前には保障内容だけでなく、免責期間の有無とその長さ、契約時期によるリスクを慎重に確認しましょう。