スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「40代になったけど、がん保険って本当に必要?」「保険料が家計を圧迫しないか心配…」そんな悩みを抱える方は少なくありません。実はがんの発症率は40代から一気に上昇し、医療費や生活費のリスクが現実的な問題となります。この記事では、iDeCoやNISAでの資産形成を意識しつつ、40代に最適ながん保険の選び方と注意点を徹底解説。万が一に備えながら、家計と保障のベストバランスを見つけましょう。

40代でがん保険が注目される理由と背景

40代になると、健康リスクの現実味が増し、特にがんに対する備えが重要になります。

国立がん研究センターの統計によれば、がんの発症リスクは40代から急激に上昇します。また、家計や住宅ローン、教育資金と医療費リスクのバランスが課題となります。

特に次のような状況でがん保険を検討するケースが多いです。

| ケース | 内容 |

|---|---|

| 家族がいる | 入院や治療費に備え、家族の生活維持を重視 |

| 住宅ローンが残っている | 収入減少時の返済リスクに備える |

| 自営業・フリーランス | 公的保障が限定的なため、治療費自己負担のリスクをカバー |

治療費と生活費の両立が課題

医療費負担に加え、収入減少期間の生活費も備える必要があります。

40代におすすめのがん保険と選び方

がん保険の選び方は、保障内容とコストのバランスが重要です。

過剰保障を避けつつ、必要な治療と生活費のカバーを重視するのが40代に適した選び方です。

シンプルかつ合理的な保障設計が、家計のコスパを最大化します。

1. 診断一時金型の保障を選ぶ

がんと診断された時点でまとまった一時金を受け取れるタイプは、治療費や生活費への柔軟な使い道が可能です。入院日数に依存しないため、短期治療にも対応します。

2. 通院・先進医療特約を重視

通院治療が主流となっており、通院保障は必須です。先進医療特約を付加すると高額治療にも備えられます。

3. 保険料と保障のバランスを確認

過剰な保障による保険料負担を避けつつ、必要な治療費と生活費をカバーできる設計を心がけましょう。

4. 保障の更新型・終身型の違いを理解

更新型は保険料が年齢とともに上昇しますが、終身型は一定です。ライフプランに応じて選択することが重要です。

5. 既往歴対応型保険の選択肢を検討

既往歴がある場合でも加入できる引受基準緩和型や条件付き承認の保険商品を比較検討しましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

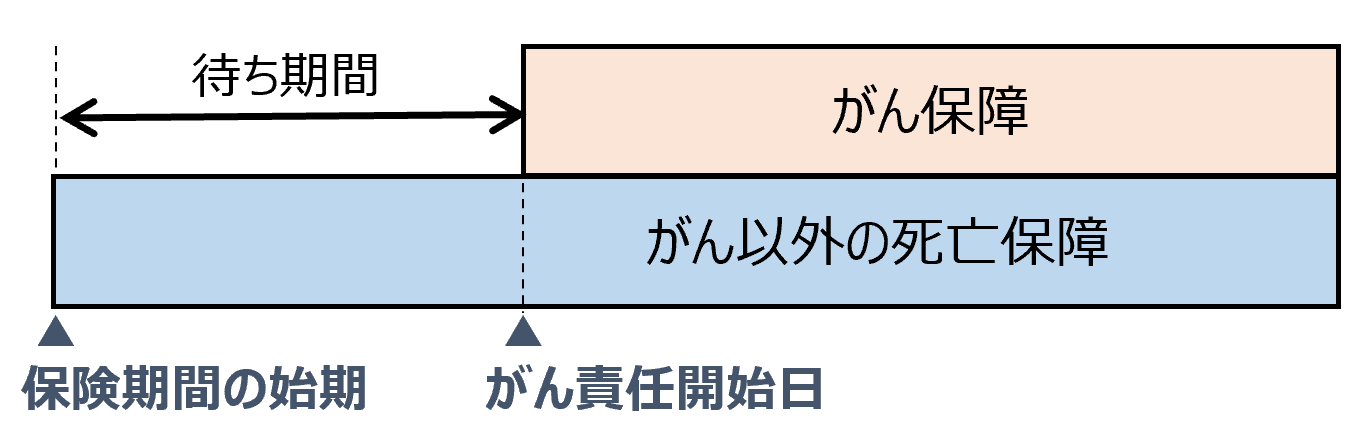

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

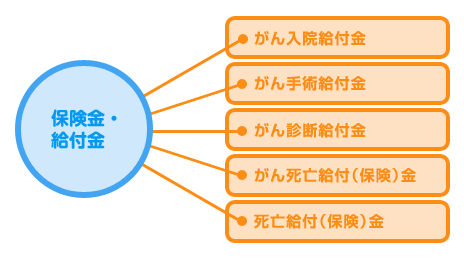

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

Q&A:40代のがん保険に関するよくある質問

Q1. 40代でがん保険はまだ早いですか?

A. いいえ。40代からがん発症率が上昇し、加入年齢が上がると保険料も高くなるため早めの検討が推奨されます。

Q2. iDeCoやNISAがあれば医療保険は不要ですか?

A. 資産形成と医療保障は目的が異なるため、併用が合理的です。医療費リスクに特化した保障が必要です。

Q3. がん保険の特約は本当に必要?

A. 通院や先進医療特約は実際の治療傾向に合致しており、40代では付加する価値が高いです。

Q4. 保険料はどのくらいが適正?

A. 家計収入の3〜5%以内を目安に設計すると、他の支出や資産形成とのバランスが取れます。

Q5. 既往歴がある場合でも加入できますか?

A. 条件付き承認や引受基準緩和型のがん保険が利用できる場合があります。保険会社ごとに異なります。

まとめ

40代は健康リスクと家計リスクの両方が高まる重要なタイミングです。がん保険の選択では、診断一時金や通院保障、先進医療特約など実際の治療に即した保障を重視することが合理的です。iDeCo・NISAと併用しながら、医療費と生活費のリスクに備えましょう。過剰保障を避け、家計と保障のバランスを取ることが40代の賢い選択です。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

40代はがんリスクが顕在化し始める年代であり、医療保障の整備が急務となります。特にがん治療は進歩しており、短期入院や通院治療が主流です。このため、従来の入院日額型保障よりも診断一時金や通院保障が実用的といえます。また、家計や老後資金計画を踏まえた合理的な保険設計が求められます。iDeCoやNISAなどの資産形成と医療保障を両立させる戦略が、家族と自身の将来を守る鍵となります。加入前には、保険相談サービスやファイナンシャルプランナーによる診断を受けることをおすすめします。