スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「長年がん保険を払ってたけど一度も使わなかった」

「今の時代、がん保険って本当に必要?」

「家計が厳しくなってやめたけど、ちょっと不安かも…」

そんな気持ちからがん保険をやめる方が増えています。

一方で、いざという時に備えがなく後悔するケースも少なくありません。

この記事では「がん保険をやめた理由」「やめても問題ない人の特徴」「やめた後にすべき備え」などをわかりやすく解説します。

保険料の節約と備えのバランスを考えたい方は、ぜひ最後までご覧ください。

がん保険をやめた人が増えている背景とは?

近年、がん保険の解約や見直しが増加しています。背景にはいくつかの理由があります。

がん保険をやめる理由として多いのが、経済的な事情から保険料を見直すケースです。家計の固定費を削減する中で、保険料が対象になりやすい傾向があります。

また、医療の進化により入院期間が短縮され、がん治療も通院中心へと移行していることから、入院給付中心の保険が実態に合わなくなってきている点も理由のひとつです。

さらに、長年にわたって保険を使う機会がなかったことから、“もったいない”という気持ちが芽生え、保険の必要性そのものに疑問を感じる人もいます。

こうした理由から、「がん保険をやめる」がという判断をする人が増えているのです。

がん保険をやめても問題ない人の特徴

がん保険は“絶対必要”というものではありません。やめても後悔しにくいのは、いくつかの条件を満たしている人です。

たとえば、がん治療費として100〜200万円程度の貯金があり、経済的に備えがある人は、保障を受けなくても大きな問題にはなりにくいでしょう。

また、がん特約付きの医療保険や通院保障付きの医療保険に加入している人は、がんにも一定の対応が可能です。

さらに、高額療養費制度を理解しており、自己負担限度額の仕組みを把握している人であれば、公的支援を活用して多くの治療費をカバーできます。

ただし、これらに当てはまらない場合は、がん保険の保障を手放すことで将来的なリスク大きくなる可能性ががあります。

がんは「治療できる」けど「お金がかかる」病気

治療法が進化したことで、がんは治療可能な病気になりつつあります。

しかし、それに伴って自己負担も決して軽くはありません。

がん治療で想定される費用

- 初期検査:約3〜10万円

- 抗がん剤治療:約20〜40万円/1クール

- 放射線治療:約30〜50万円

- 自由診療・先進医療:100万円以上かかるケースも

これらはあくまで一例であり、通院交通費や収入減も含めると、負担は非常に大きくなります。

がん保険をやめた後に検討したい備え方

保険をやめるのは悪いことではありません。ただし、「何の備えもない状態」は避けなければなりません。

たとえば、医療保険にがん特約を追加すれば、最低限の保障は確保できます。

また、高額になりやすい自由診療に絞って、先進医療特約だけを残すという選択肢もあります。

さらに、がんに限らず長期の療養による収入減に備えるには、月額支給型の収入保障保険を併用するのも効果的です。

「すべてを保険で賄う」のではなく、公的制度+貯蓄+必要最小限の保障でバランスをとるのが賢い選択です。

がん保険をやめた人が後悔しないために

代わりの備えがあるかを必ず確認しておきましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

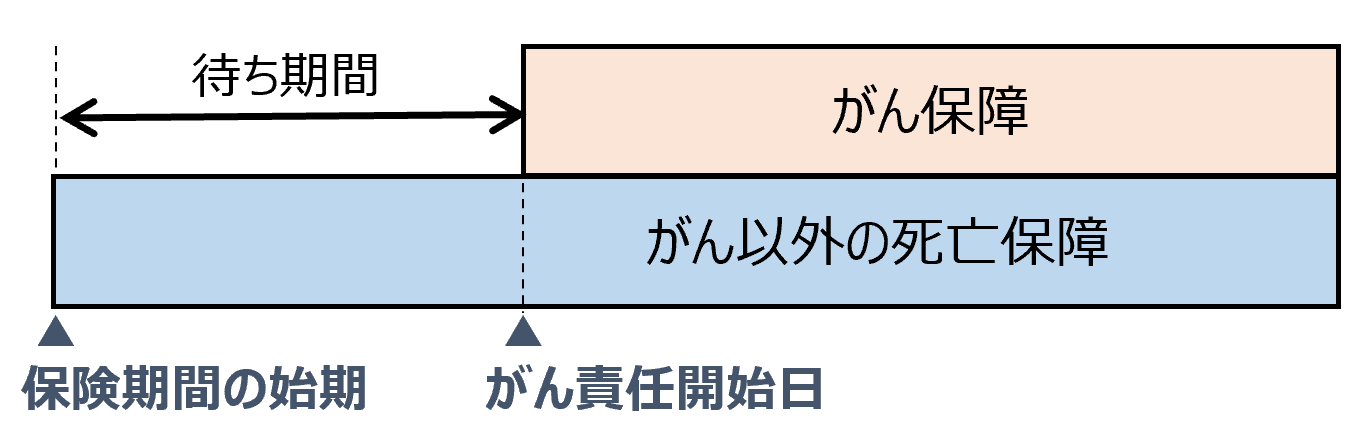

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

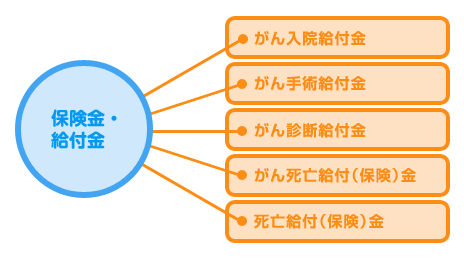

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

Q&A

Q1. がん保険なしで治療費は足りますか?

A. 高額療養費制度と貯蓄でまかなえれば可能ですが、通院費や収入減への備えが別途必要です。

Q2. 医療保険があればがん保険はいらない?

A. 基本的な治療費は対応できますが、特化型保険と比べると保障が弱いことがあります。

Q3. 若いうちにやめると再加入できなくなりませんか?

A. 健康状態や年齢によっては再加入が難しくなるため注意が必要です。

Q4. がん保険は掛け捨てで損じゃないの?

A. 「備えの対価」として考えれば、使わなかったこと自体が安心につながるとも言えます。

Q5. がん保険なしで先進医療は受けられますか?

A. 公的保険適用外の先進医療は全額自己負担となるため、特約や貯蓄で備える必要があります。

まとめ

がん保険をやめた判断が正解かどうかは、“やめたあとに何を準備しているか”で決まります。

保障がゼロの状態でがんにかかれば、治療や生活そのものに大きな影響が出る可能性があります。

保険は「何となく」入るものでも、「何となく」やめるものでもありません。

今の生活と将来のリスクを見直して、自分に必要な備えを見極めることが最も重要です。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険をやめた人にとって大切なのは、「安心の代わり」が確保できているかどうかです。保障をなくすことは悪い選択ではありませんが、それによって新たなリスクを生むのであれば本末転倒です。保険の役割は、いざというときに“経済的に困らない”ための準備です。やめる前に、今の生活環境・収入・貯蓄状況などを一度整理し、「どこまでが自己負担で、どこからを保険で補うか」のラインを明確にすることが大切です。