スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「30代ってどんな保険に入っておくべき?」

「独身と家族持ちで必要な保険は違う?」

仕事や家庭環境が大きく変わる30代。結婚、出産、住宅購入など、人生の大きなイベントが重なる時期でもあり、将来のリスクに備えて保険を見直すべきタイミングです。

一方で、「なんとなく入っている保険」が本当に必要かどうかを見直さず、過剰な保障や不要な特約を付けてしまっているケースも少なくありません。

この記事では、30 代 保険 おすすめというテーマで、今のライフステージに合った保険の必要性と選び方をわかりやすく解説します。

30代で保険を検討すべき理由と必要性

仕事・家庭環境の変化によりリスクが増える

結婚や出産、マイホーム購入など、30代は大きなライフイベントが多い時期。守るべき家族ができることで、万が一への備えが重要になります。

子どもの教育費や住宅ローンなど経済的責任が大きくなる

教育資金や住宅ローンを抱える家庭では、もしものときに家族の生活を守るための死亡保障が欠かせません。必要な期間・金額を見極めて設計することがポイントです。

若いうちに加入すれば保険料が安く済む

年齢が若いうちは保険料が安く、健康状態によっては加入が難しくなる前に準備ができるのもメリット。早めの検討がコスト面でも有利です。

病気や事故のリスクが徐々に高まる

30代は健康に自信がある方も多いですが、がん・脳卒中・心筋梗塞など、生活習慣病のリスクが少しずつ高まる時期でもあります。医療保障もあわせて検討を。

30代で保険を選ぶときのポイント

後悔しない保険選び3つのポイント

必要な保障額と期間を明確にする

家族構成や住宅ローンの有無などによって必要な保障は異なります。生活費、教育費、ローン残債をもとに計算して過不足のない設計を心がけましょう。

医療保障と死亡保障をバランスよく設計する

死亡保障は家族への生活費やローン返済に備えるもの。医療保障は入院・手術費用をカバーします。どちらかに偏らず、必要な保障を整理して設計しましょう。

掛け捨て型と貯蓄型を目的で使い分ける

保障重視なら掛け捨て型、老後資金も兼ねたい場合は貯蓄型。資産運用はNISAやiDeCoと組み合わせるなど、保険の役割を明確にすることが大切です。

30代は「今の責任」と「これからの将来」に備える保険設計が大切。

必要な保障だけを無理なく持つことが、家計と安心のバランスを生みます。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

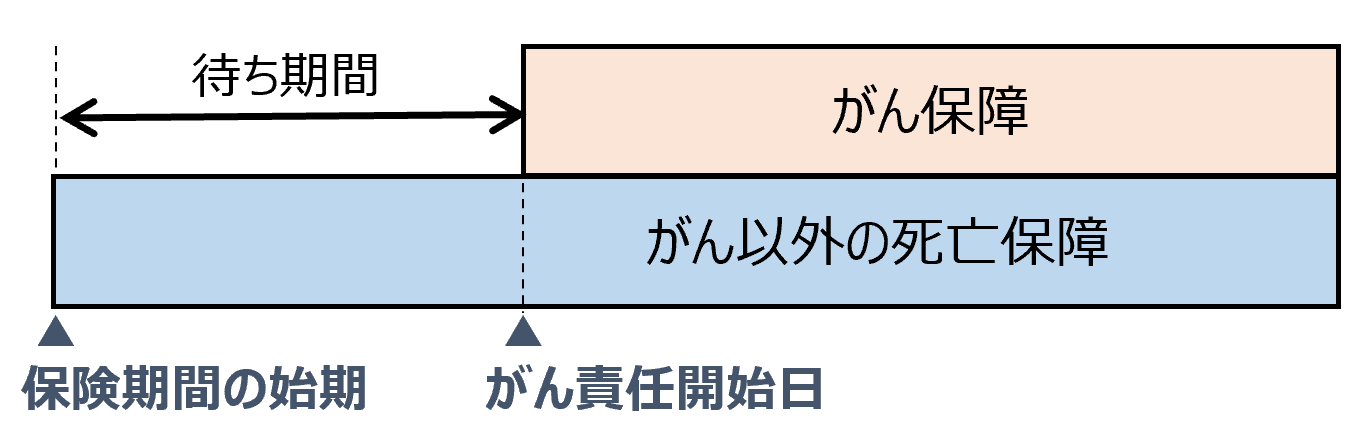

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

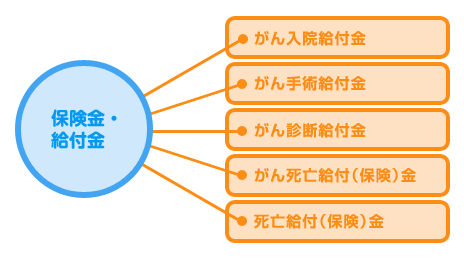

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問 Q&A

Q1. 30代はどんな保険が必要ですか?

A 家族構成によって異なりますが、死亡保障(定期保険)と医療保障を中心に考えるのが基本です。子どもがいる場合は教育費も考慮しましょう。

Q2. 独身でも生命保険は必要ですか?

A 基本的に独身の場合、大きな死亡保障は不要です。ただし、医療保障やがん保険は検討の余地があります。親への援助がある場合は死亡保障を持つケースもあります。

Q3. 医療保険とがん保険、両方入るべきですか?

A がん家系やリスク要因がある場合はがん保険を追加するのも選択肢ですが、医療保険の三大疾病特約でカバーできる場合もあります。重複しないよう設計しましょう。

Q4. 貯蓄型の保険は必要ですか?

A 老後資金を保険で準備したい場合は貯蓄型も検討しますが、NISAやiDeCoなど他の制度と比較し、効率的な方法を選ぶことが大切です。

Q5. 保険はどのタイミングで見直すべきですか?

A 結婚、出産、住宅購入などライフイベントのタイミングが見直しの目安です。また、5〜10年ごとの定期的なチェックもおすすめです。

まとめ

30代は、結婚・出産・住宅購入などライフステージが大きく変化する時期であり、家族を守るための備えが重要になります。万が一のときに備える死亡保障、病気やケガに備える医療保障の両面から、過不足なく保険を設計することが求められます。

一方で、貯蓄型保険に偏りすぎると保険料負担が重くなり、将来の資産形成が不利になる場合もあります。資産運用はNISAやiDeCoを利用し、保険は「保障」に絞る設計も有効です。

自分のライフプランや家計状況に合わせて、必要な保障を無理なく持つことが、家族の安心と家計の安定につながります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

30代は、家族を守る責任が大きくなる一方で、資産形成のスタートとしても重要な時期です。この年代での保険設計は、「もしものときに家族が困らないこと」と「将来への準備」をバランスよく考える必要があります。

保障の基本は死亡保障と医療保障。必要な期間・金額を整理し、過剰な特約や不要な保障を持たないことが家計を圧迫しないポイントです。また、老後資金の準備については、保険だけに頼らず、つみたてNISAやiDeCoといった公的制度も活用しましょう。

大切なのは、「保障」と「貯蓄・資産運用」をきちんと切り分けて考えること。定期的に見直しを行い、ライフステージの変化に対応した保険設計を心がけましょう。