スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

がんと診断されたときに受け取れる診断給付金(一時金)は、医療費や生活費など幅広く使える便利な保障です。

しかし、「いくら必要?」「何回もらえる?」「通院や治療給付とどう違う?」など、加入前に確認すべきポイントが多数あります。本記事では、診断給付金の仕組みや必要性、選び方をFP目線で徹底解説します。

診断給付金(一時金)とは?自由に使えるがん保険の強み

診断給付金は、がんと確定診断された際にまとまったお金が一括で支払われる保障です。

商品により「診断一時金」「がん診断保険金」など名称は異なりますが、入院・手術の有無に関係なく支給され、自由度の高い資金として注目されています。

1. 診断給付金の必要性

がん治療では入院前から費用がかかります。診断直後に資金が受け取れることで、治療方針を選びやすくなり精神的にも余裕が生まれます。

自由診療や転院時の初期費用にも対応できるため、特に現役世代には有効です。

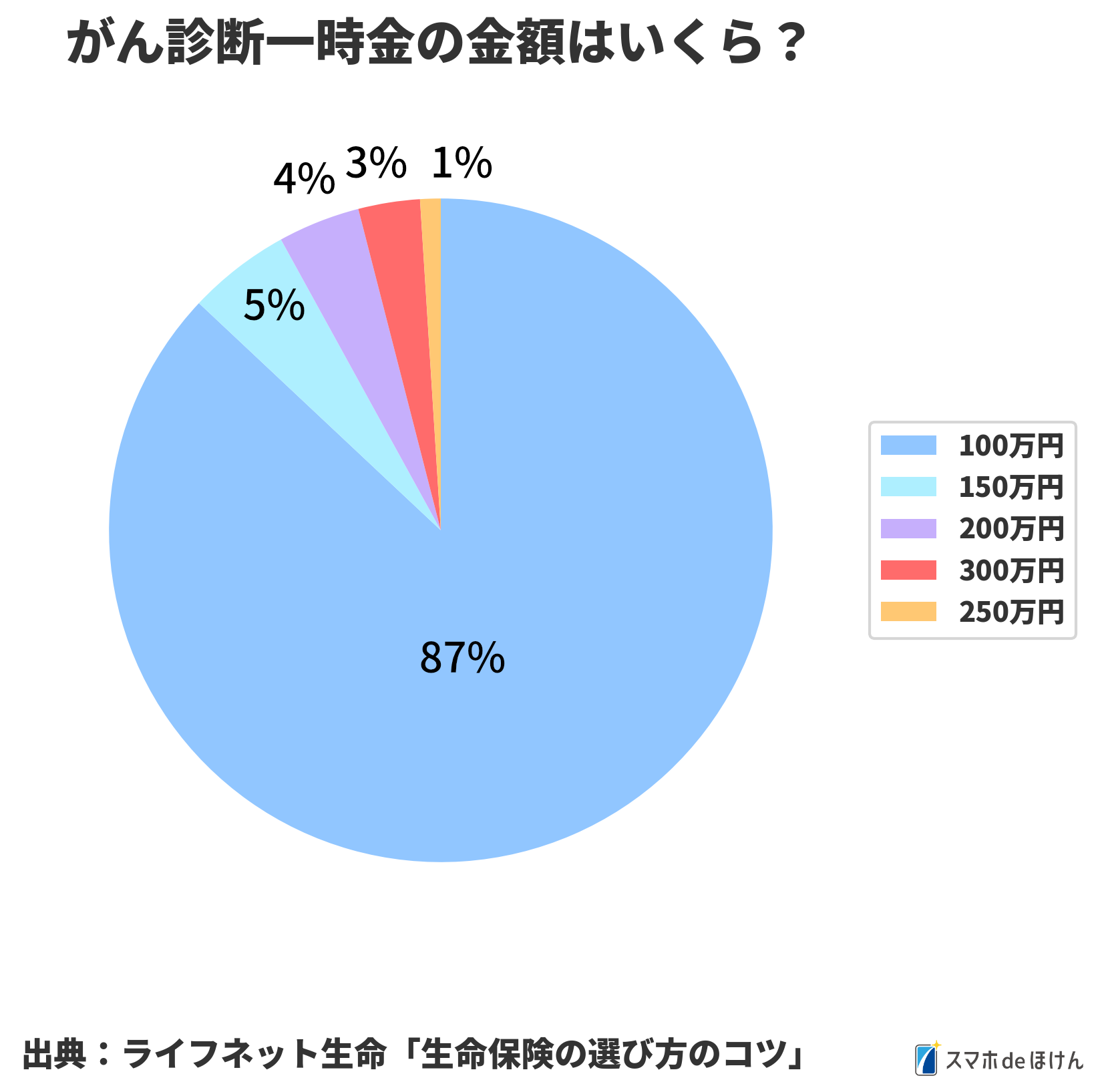

2. 金額の目安と決め方

厚生労働省の調査によると、がんの自己負担費用は1年で約115万円。これに加え、交通費や生活費の備えも必要です。

自営業・フリーランスなど収入不安定な方は、より高額な設定が望ましいでしょう。

3. 複数回給付の有無

がんは再発リスクも高いため、一度きりの給付では不安という声も多くあります。

保険料は高くなりますが、長期の治療や再発に備えるなら複数給付型が安心です。

4. 他保障とのバランス

治療スタイルや生活環境により、必要な保障の形は異なります。

例:診断給付+通院保障 or 診断給付+治療保障など、カスタマイズ設計が重要です。

5. 給付条件・注意点

初回給付条件、2回目以降の給付ルール、がん種の限定など商品によって差があります。

特に上皮内新生物への対応可否は見逃せません。

通院・治療給付と診断給付の違いとは?

診断給付金は一括支給、一方で通院・治療給付は日数や治療内容に応じて支給されるタイプです。

入院が短期化する中、通院保障も重要視されており、診断給付とのバランスが求められます。

給付条件や待機期間も要チェック

がん保険には契約後90日間などの「免責期間」が設けられている場合があります。

また、上皮内がんが対象外の契約もあり、契約時の内容確認が不可欠です。

| 項目 | 一般的な仕様 | 注意点 |

|---|---|---|

| 給付金額 | 50〜200万円 | 高額設定は保険料増 |

| 支給回数 | 1〜5回 | 回数制限・間隔に注意 |

| 待機期間 | 90日間 | 発症タイミングで不支給の可能性 |

Q&A|がん保険の診断給付金に関する疑問

Q1. 診断給付金はどのタイミングで支給されますか?

A. 一般的には、医師からがんと確定診断された日以降に保険会社へ請求手続きを行い、書類審査後に給付金が支払われます。

契約商品によっては、診断書の日付や診断基準が明確に定められているため、事前に条件確認が大切です。

Q2. 診断給付金の支給対象に上皮内がんは含まれますか?

A. 商品によって異なります。一部では上皮内がんは給付対象外、または給付額が半額になる場合もあります。

事前に約款やパンフレットで対象が明記されているかを確認しましょう。

Q3. 診断給付金の回数に制限はありますか?

A. はい、多くの保険商品では支給回数に制限があります。たとえば「通算5回まで」「再給付まで2年以上経過」など条件付きです。

再発時のリスクに備えるなら複数回支給型の商品がおすすめです。

Q4. 通院給付との併用はできますか?

A. 可能です。診断給付金と通院給付をセットにした保険商品も増えています。

通院治療が中心となる昨今の医療事情をふまえ、併用設計は非常に有効です。

Q5. 診断給付金はどのような用途に使えますか?

A. 医療費以外にも、交通費・生活費・転院費用・代替療法など自由に使うことができます。

一括支給の特性を活かして、治療方針の選択肢を広げる費用としても活用されています。

まとめ

診断給付金は、がん治療における初期費用や生活費の支えとなる心強い保障です。

金額は100万〜150万円を目安に、自分の生活スタイルや医療費負担を見据えて設計するのが理想です。

また、再発や長期治療に備えるなら複数給付型を、治療とのバランスを重視するなら通院給付や治療給付の併用を検討しましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

診断給付金は、治療の自由度や生活の安心感を高めるための重要な保障です。がん保険の中でも中心的な役割を果たすため、内容の理解と見直しが不可欠です。

保険料とのバランスを意識しつつ、治療費だけでなく収入減少・生活変化まで考慮した設計をすることで、より実効性のある備えが可能となります。