スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「医療保険は必要?それとも健康保険だけで十分?」と悩んでいませんか。

日本にはすべての国民が加入する公的医療保険(健康保険)制度がある一方で、民間の医療保険も数多く存在します。この記事では、公的医療保険と民間医療保険の違いや役割を明確にし、それぞれの特徴や必要性を徹底的に解説します。

公的医療保険とは?国が提供する基本の保障制度

公的医療保険は、全国民が加入することが義務付けられた制度で、「国民皆保険制度」の中心を担っています。

加入者は医療費の1〜3割程度を自己負担し、残りは保険でまかなわれます。

| 保険制度名 | 対象 | 特徴 |

|---|---|---|

| 協会けんぽ | 中小企業の会社員 | 雇用主と労働者が保険料を負担 |

| 健康保険組合 | 大企業の社員 | 福利厚生が充実、付加給付あり |

| 共済組合 | 公務員・教職員 | 退職後も共済年金制度あり |

| 国民健康保険 | 自営業・無職など | 所得によって保険料が決まる |

| 後期高齢者医療制度 | 75歳以上の高齢者 | 原則1割負担(所得によって変動) |

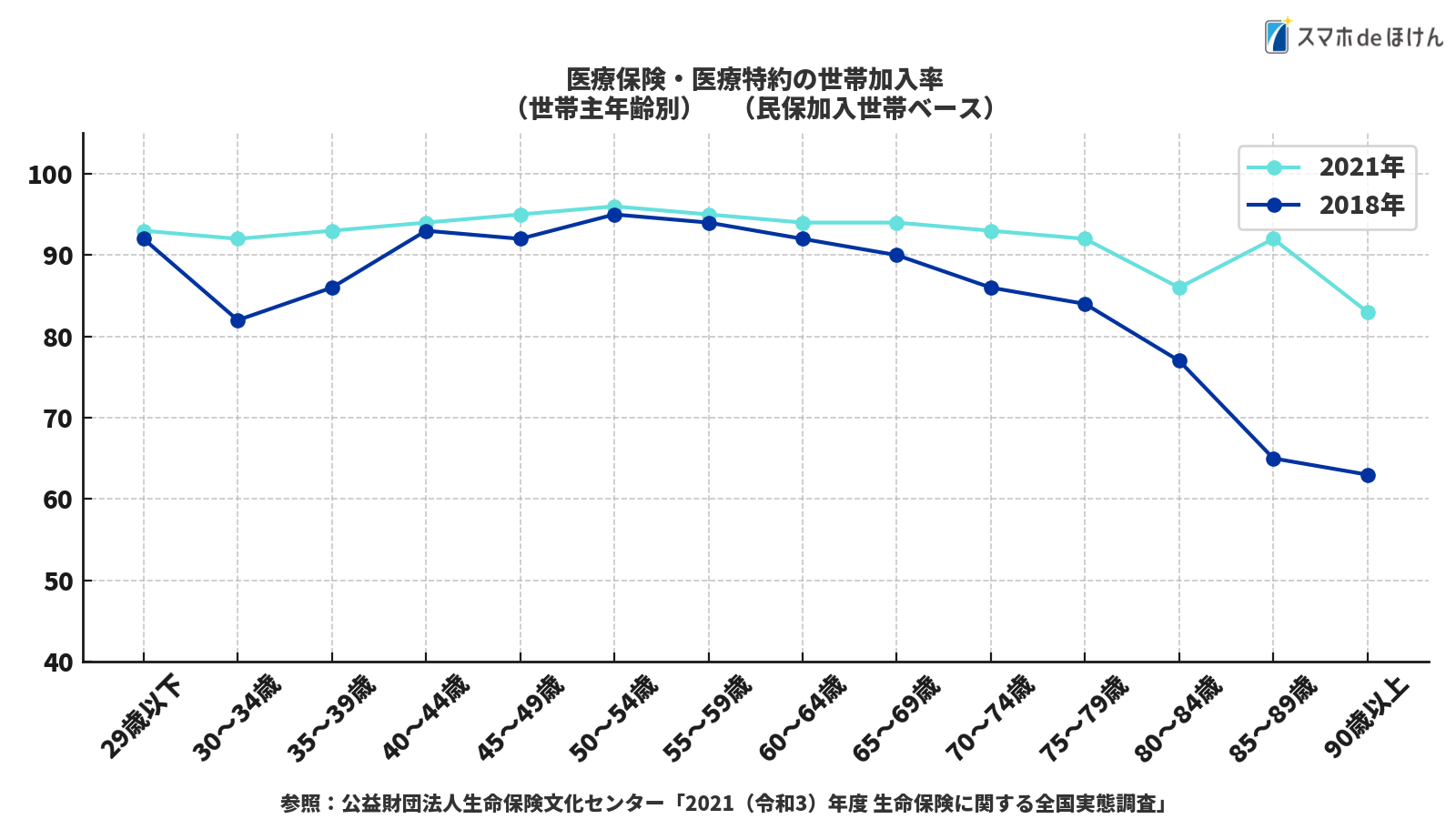

民間医療保険の特徴と役割とは?

民間の医療保険は、公的保険の対象外となる費用に備えるための自助的な保障です。

たとえば差額ベッド代、先進医療費、収入減といった部分をカバーできます。

1. 先進医療や差額ベッド代

陽子線治療などの先進医療は公的保険の対象外で、全額自己負担です。

民間保険の「先進医療特約」があれば、こうした高額な医療技術にも備えられます。

2. 公的保険対象外の自己負担

高額療養費制度を使っても、窓口での支払いや入院時の雑費などは自己負担です。

民間医療保険は、そうした細かな出費にも対応できる設計がされています。

注意ポイント

健康保険だけでは、差額ベッド代・先進医療・交通費などが対象外になるため、十分な準備が必要です。

3. 通院費・交通費・食事代など

入院後の通院や通院時の交通費・食事代なども、保険対象外がほとんどです。

こうした日常的な費用に備えられるのも、民間医療保険の特徴です。

4. 収入減・休業補償

会社員は公的保険により「傷病手当金」が支給されますが、自営業者には制度がありません。

就業不能時の収入減対策として、民間保険の補償が重要です。

5. 医療費控除・税制優遇

医療保険料は「介護医療保険料控除」の対象となり、節税効果も期待できます。

保険料控除は年末調整や確定申告で忘れずに手続きしましょう。

まとめ:民間医療保険で備えるべきケースとは

日本の健康保険制度は手厚いものの、差額ベッド代や先進医療、収入減のカバーまでは想定されていません。

将来的な医療費の増加も懸念されており、公的保険だけに頼らず、民間医療保険による備えが重要になっています。

自身のライフステージや職業、貯蓄状況に合わせて、必要な保障を見極めていきましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

医療保険と健康保険の違いを理解することは、保険選びの第一歩です。

公的医療保険はベースとなる制度ですが、日常生活の経済的ダメージを回避するには民間保険との併用が有効です。

特に、差額ベッド代・先進医療・収入減など、生活の質に直結する支出への備えは、個別にカスタマイズできる民間保険での対応が現実的です。

制度を正しく理解し、自分や家族のライフスタイルに合った選択を行いましょう。