スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「がん保険は必要なの?」と疑問に思ったことはありませんか?

2人に1人が一生のうちにがんにかかるといわれる時代、がん保険の必要性は気になるテーマです。しかし、保険料がもったいない、医療制度でカバーできるといった声もあり、判断が難しいのが現実です。

がんは誰にとっても身近な病気であり、日本人の約2人に1人が生涯のうちにがんを経験すると言われています。

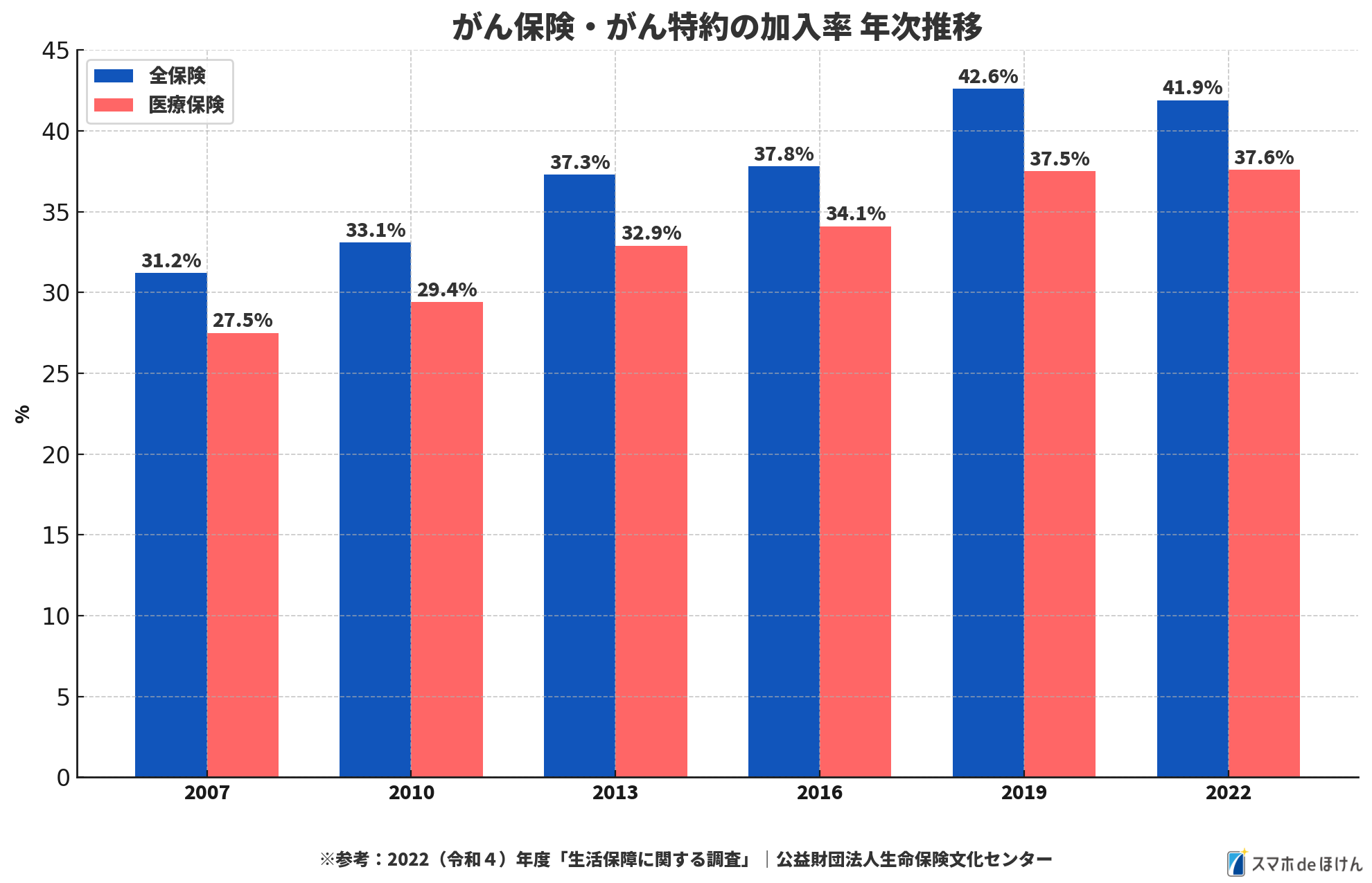

実際に、公益財団法人生命保険文化センターの調査によると、がん保険やがん特約の加入率は年々増加傾向にあり、2022年時点では全保険の加入者のうち41.9%、医療保険の加入者でも37.6%ががん保障を付加しています。

このようにがんへの備えは年々重視されており、保険選びにおいてもニーズが高まっている分野といえます。

がん保険の必要性と加入すべき人の特徴【2025年最新動向】

がんは誰にとっても身近な病気です。日本人の約2人に1人が生涯のうちにがんに罹患するといわれています。

そのため、保険会社では多種多様ながん保険が提供されており、自分に合ったものを選ぶのは簡単ではありません。

1. 必要保障額の確認

がん保険を選ぶ前に、まずは自分に必要な保障額を知ることが重要です。

入院日数や治療費など、万一のときにどれだけの費用がかかるかをシミュレーションしておきましょう。

2. 公的制度の理解

日本では高額療養費制度や傷病手当金など、医療に関する公的保障が充実しています。

これらの制度を正しく理解し、不足分を補う形で民間保険を活用しましょう。

注意ポイント

がん保険の給付条件は商品により異なります。契約前にしっかり確認しましょう。

3. 生活習慣の見直し

がんのリスクは、生活習慣によって大きく左右されます。

喫煙、飲酒、食生活の偏りがある方は特に、がん保険で備えておくと安心です。

4. 貯蓄状況の把握

貯蓄が十分にあれば、保険に頼らず自己負担で治療が可能かもしれません。

一方、貯蓄が少ない場合は保険で備える方が安心といえるでしょう。

確認ポイント

がん治療は長期化する場合も。収入減少リスクも含めて備える必要があります。

5. 専門家相談の活用

がん保険は内容が複雑なため、ファイナンシャルプランナーなどの専門家に相談するのがおすすめです。

自分に合ったプランを客観的にアドバイスしてもらえるのが大きなメリットです。

Q&Aで解決!がん保険のよくある疑問

がん保険に関するよくある質問をまとめました。ぜひ参考にしてください。

不安や疑問は事前にクリアにしておきましょう。

Q1. 若い人でもがん保険は必要ですか?

A. 若年層のがん罹患率は低いですが、リスクゼロではありません。

特に家系にがんの既往がある人は早めに検討しましょう。

Q2. がん保険の一時金はいくらもらえますか?

A. 一時金の額は契約内容によりますが、50万円~100万円が一般的です。

何度も受け取れるタイプもありますので比較検討しましょう。

Q3. がん保険は途中解約できますか?

A. 可能ですが、解約返戻金がない商品もあります。

必要性をしっかり見極めた上で加入しましょう。

Q4. 医療保険とがん保険の違いは?

A. 医療保険は病気全般に対応し、がん保険はがんに特化しています。

がんの保障を厚くしたい人は併用がおすすめです。

Q5. がん保険に入っても給付されないことがありますか?

A. 契約内容と実際の治療が一致しないと給付されない場合があります。

給付条件を事前に確認しておくことが重要です。

まとめ

がん保険は「誰にでも必要なもの」ではありませんが、生活習慣にリスクがある人や貯蓄が不十分な人にとっては、経済的な備えとして大きな意味を持ちます。

また、がんの種類や治療法によっては長期の通院や再発リスクに備える必要があり、そうした状況に応じた保障設計が可能な商品を選ぶことが重要です。

「がん保険 比較」「がん保険 ランキング」などの検索を活用し、自分のライフステージや家族構成に合った最適な保険を見つけましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険は単なる医療保障にとどまらず、治療開始後の生活支援や、就労継続の支援にもつながる大切なファイナンシャルプランの一部です。

とりわけ自営業者やフリーランス、扶養家族を持つ世帯主など、万一のときの収入減少が家計に大きく影響する立場の方には、がん保険は極めて重要な備えです。

また、治療の高度化に伴い先進医療や自由診療への対応も問われており、そうした特約の有無も比較検討の材料になります。

加入前には、既往歴の有無、がん家系か否か、また貯蓄の状況やライフイベントの計画など、多角的な視点で検討することが求められます。