スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「親ががんと診断された」──その瞬間から、生活が一変したという方は少なくありません。

治療・通院・介護・仕事との両立。そして何より現実的にのしかかるのが“お金”の問題です。この記事では、親のがんと向き合うあなたが知っておくべき制度と、経済的な備えについて解説します。

がん治療にかかるお金とは?

がんの治療には、入院費や手術費はもちろん、通院費・先進医療・差額ベッド代・食事代など多くの費用が発生します。

さらに高齢の親世代は、仕事をしていないケースも多く、医療費は家族が一部負担する場面も少なくありません。

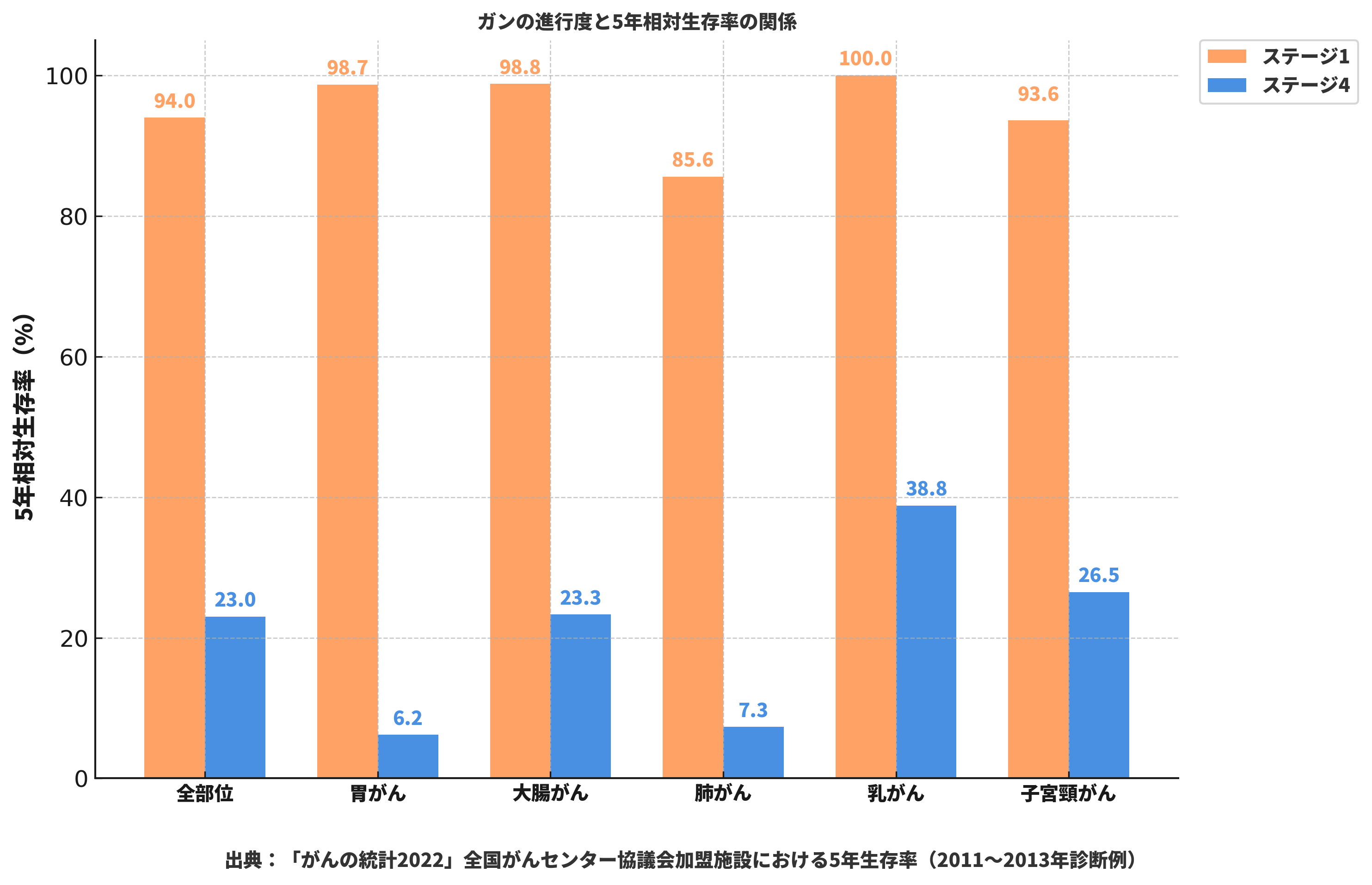

がんは早期発見であれば高い確率で治療可能ですが、ステージが進むと生存率が大きく低下します。治療も長期・高額化しやすくなり、家族への負担も増加します。

| 費用項目 | 平均目安 | 注意点 |

|---|---|---|

| 手術・入院費 | 30〜50万円 | 高額療養費制度あり |

| 通院治療(抗がん剤・放射線) | 月3〜10万円 | 長期にわたる |

| 先進医療費 | 約300万円 | 保険適用外 |

| 交通費・付き添い費 | 都度発生 | 家族の負担 |

親のがんで家計が厳しくなる理由

医療費自体は高額療養費制度で抑えられても、実際は「日常生活に直結する支出」が増えていきます。

特に一人暮らしの親の介助や、看護休暇での収入減が重なると、子世代の経済的支援が必要となることも。

がんによる家族の負担ポイント

1. 通院・送迎の交通費

週1〜2回の通院でも、交通費や付き添いの時間が積み重なると大きな負担になります。

遠方の病院に通う場合は交通費だけで月数万円になることも。

2. 働き方の制限と収入減

親のサポートのために休職・時短勤務になる方も多くいます。

がん治療は長期戦。仕事との両立は簡単ではありません。

注意ポイント

がんの治療は”治療後も続く”通院や検査で、予想以上に長期的な支出が必要になります。

3. 差額ベッド代などの実費

高齢の親は個室・準個室を希望するケースも多く、差額ベッド代が月数万円発生します。

保険適用外であることが多く、見落としやすい費用です。

4. 介護用品やサポート費

がん治療後、日常生活の一部に介助が必要になることも。

ベッド・車いす・訪問介護など、医療外費用がかかる可能性があります。

5. 先進医療・自由診療

重粒子線や陽子線などの先進医療は、全額自己負担となります。

がん保険に先進医療特約をつけていれば、数百万円の給付も受けられます。

がん保険が「家族のため」にもなる理由

がん保険は「自分のため」だけではなく、家族の経済的負担を軽くするための備えにもなります。

診断一時金、通院給付、先進医療特約などで、実費・収入減・予期せぬ支出を広くカバーできます。

がん保険の代表的な保障内容

・がんと診断された時に一時金支給(例:50万円〜100万円)

・入院・手術・通院給付

・先進医療特約(数百万円まで実費補填)

Q&A|親ががんになったときのお金と保険の疑問

Q1. 親が高齢でも医療費は高いですか?

A. 高額療養費制度で負担は抑えられますが、食費・差額ベッド代・通院交通費など実費は自己負担です。

Q2. 自分のがん保険で親をサポートできますか?

A. 保険金の使い道に制限はないため、自分の給付金で家族を支えることも可能です。

Q3. 親に保険をすすめたいけど断られます

A. 加入年齢や健康状態で制限があるため、今後に備えて自分が加入するのも一つの方法です。

Q4. がん保険はどこまで保障されますか?

A. 診断一時金型・入院型・通院型・先進医療特約付きなど、プランによってカバー範囲が異なります。

Q5. 何歳までに入ればよいですか?

A. 一般的に30〜40代のうちに加入すれば、保険料も安くて保障も充実しています。

まとめ|親のがんは家族の問題。経済的リスクに備えることが愛情になる

親のがんは、本人だけでなく家族の暮らしにも大きな影響を与えます。

がん保険は、経済的な安心だけでなく「支える側の不安」を軽減する備え。あなた自身と家族の未来を守るために、今こそ検討してみてください。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がんは治療の進歩によって「治る病気」になりつつありますが、経済的・精神的な負担は依然として大きな課題です。

親の治療を支えるために子が仕事や生活に影響を受ける例は多くあります。がん保険は“本人のため”でありながら“家族の負担を減らす手段”でもあることを知っておくべきです。