「がん保険は安くても十分?」「保障内容とコストのバランスはどう取れば良い?」

保険料を抑えつつ、将来のがん治療費に備えたいと考える方は少なくありません。しかし、安さだけを重視すると十分な保障が得られない可能性があります。この記事では安いがん保険を選ぶ際のポイントと、必要な保障内容について詳しく解説します。

安いがん保険が選ばれる理由と背景

家計負担を抑えつつ、最低限の保障を確保したいというニーズが高まっています。特に若年層や健康な方は、低コストで必要な保障を準備する傾向があります。

| 理由 | 内容 | 注意点 |

|---|---|---|

| 保険料が割安 | 月1,000〜2,500円程度の手頃なプランが多い。 | 保障内容が限定的になりやすい。 |

| 若いうちの加入 | 健康状態が良好な時期に加入することで保険料が安価。 | 年齢とともに保険料が上昇する。 |

| 必要最低限の保障 | 診断給付金や先進医療特約など基本的な保障に絞られる。 | 通院保障や収入保障が不足する場合が多い。 |

安さと保障内容のバランスが重要

コストを抑えつつ、治療に必要な保障が確保されているか確認しましょう。

安いがん保険で押さえたいおすすめ保障

保険料の安さと必要な保障を両立するプランを選ぶことが大切です。単純に保険料だけを比較するのではなく、給付金や特約の内容をしっかりと確認しましょう。

1. 診断給付金 初期費用と生活資金を確保

がんと診断された際に支給される給付金です。治療開始時にまとまった資金を確保でき、安心して治療に専念できます。

最低でも100万円以上の設定がおすすめです。生活費や治療費、交通費などさまざまな出費に備えましょう。

2. 入院・手術保障 治療費負担の軽減

がん治療では入院や手術が必要となるケースが多くあります。これらの費用をカバーする保障は経済的な安心を提供します。

日額保障と手術給付金の組み合わせにより、突発的な医療費負担を軽減できます。

3. 通院保障 長期治療に備える

近年のがん治療は通院が中心です。入院期間の短縮により、治療費の多くが通院費用に移行しています。

通院保障が充実したプランを選ぶことで、治療継続がしやすくなります。

4. 先進医療特約 自由診療費用をカバー

陽子線治療や重粒子線治療など、公的保険が適用されない高額治療に対応します。多くの安価なプランでも追加できます。

限度額や治療対象の条件は各商品で異なるため、詳細を確認しましょう。

5. 収入保障特約 就労不能リスクへの対応

治療期間中の就労制限に備えた特約です。世帯主や自営業者には欠かせない保障となります。

特に長期治療や復職困難なケースに備え、十分な保障額を設定することが重要です。

安いがん保険選びのポイントと注意点

保障と家計負担のバランスを最優先に検討しましょう。単純な保険料の安さだけでなく、必要な保障内容を満たしているかを確認することが不可欠です。

| ポイント | 内容 |

|---|---|

| 診断給付金の設定 | 生活費と治療費をまかなえる金額を設定。 |

| 特約の取捨選択 | 必要な特約だけを付加し、保険料を調整。 |

| 保障期間の確認 | 長期治療に備えた保障設計を行う。 |

| 家計への影響 | 無理なく支払いを継続できる金額に設定。 |

| 資産形成との併用 | 変額保険やiDeCo、NISAも活用する。 |

保障内容と保険料のバランスを確保

家計に無理なく、必要な保障を備えることが大切です。

安いがん保険選びで確認すべき重要ポイント

1. 診断給付金と給付条件 必要資金を確保

給付金額と支給条件を事前に確認します。生活費3〜6か月分が目安です。

2. 入院・通院保障の充実度 治療費負担の軽減

特に通院保障が充実しているかを確認しましょう。長期治療に不可欠です。

3. 先進医療特約の内容 最新治療に対応

限度額と対象治療を確認し、高額治療費への備えを万全にします。

4. 保険料と家計負担 長期的な支払能力

将来の収入や支出を考慮して、無理のない金額を設定します。

5. 資産形成商品の併用 保障と運用の両立

掛け捨て保険と変額保険・iDeCo・NISAの活用で長期的な資産形成を行います。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

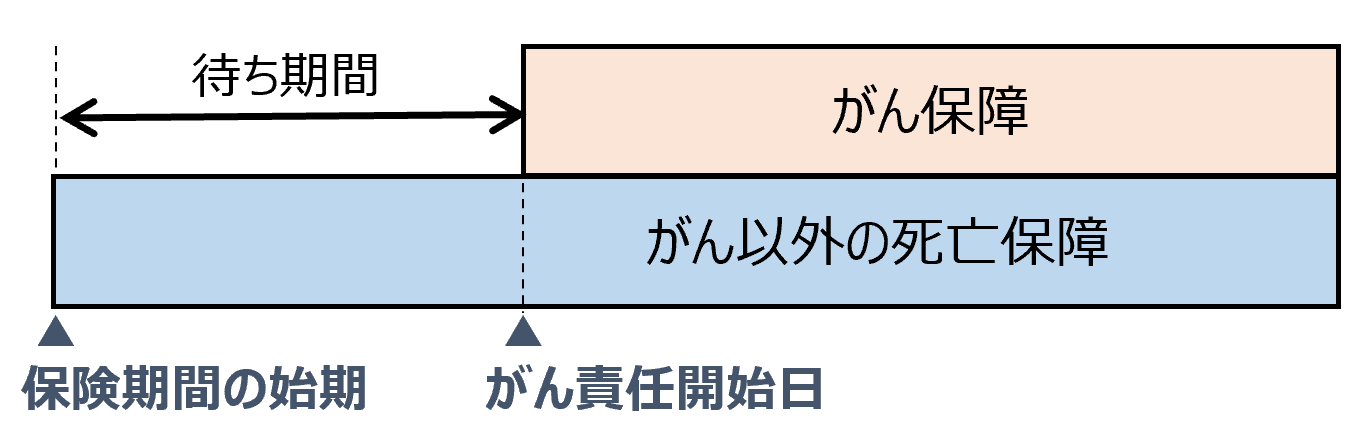

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

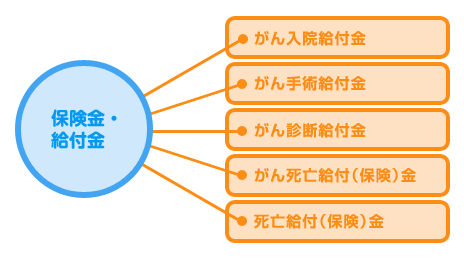

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

Q&A|がん保険の安さと保障に関するよくある疑問

Q1. 安いがん保険でも十分な保障は確保できる?

A. 診断給付金と先進医療特約を備えれば基本的な保障は可能です。ただし通院保障も重要です。

Q2. 若いうちに加入するメリットは?

A. 保険料が安く、健康状態による制限も受けにくくなります。早期加入が有利です。

Q3. 通院保障は必要?

A. 最近の治療は通院中心のため、必ず付加することをおすすめします。

Q4. 特約を減らすと保険料はどれくらい下がる?

A. 不要な特約を外せば月額500〜1,000円程度の削減が可能です。

Q5. 保障と資産形成の両立は可能?

A. 掛け捨ての安いがん保険と変額保険・iDeCo・NISAを併用すれば両立できます。

まとめ

安いがん保険でも必要保障を満たす設計が不可欠です。診断給付金と先進医療特約を中心に、入院・通院保障を加えましょう。

保障と家計負担のバランスを保ちつつ、変額保険やiDeCo・NISAなどの資産形成を組み合わせることで、将来のリスクに備えることが可能です。