スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

過去や現在の病歴が原因で、保険に入れないと不安に感じている方は少なくありません。しかし「どの病気が該当するのか」「本当にすべての選択肢がないのか」は、一般的に分かりづらいのが現実です。本記事では、保険に入れないとされる病気一覧とともに、例外的に加入できる可能性があるケースも具体的に解説します。読めば、自分に合う保険選びの指針が明確になります。

保険に入れないと言われる病気一覧と背景

保険会社は、加入希望者の健康状態を審査します。特定の病気歴があるとリスクと判断され、加入が難しくなるのです。

| 病気カテゴリ | 具体的な病名 | 加入困難の理由 |

|---|---|---|

| がん | 肺がん・乳がん・胃がん・白血病など | 再発や転移のリスクが高い |

| 心疾患 | 心筋梗塞・狭心症・心不全 | 突然死や重度障害の可能性 |

| 脳血管疾患 | 脳梗塞・脳出血 | 再発リスクや後遺症の懸念 |

| 糖尿病 | インスリン治療が必要な糖尿病 | 合併症リスクが高い |

| 精神疾患 | 統合失調症・双極性障害・重度うつ病 | 入院や自殺リスクの評価 |

| 自己免疫疾患 | 全身性エリテマトーデス(SLE)・リウマチ | 進行性の症状と治療継続性 |

診断時期と完治証明がカギ

一定期間完治や安定状態が続いていれば、加入審査が通る場合もあります。

それでも保険加入が可能なケースと判断基準

特定の条件を満たせば、病歴があっても加入できる商品や方法があります。これにより多くの方が保障を得ています。

1. 緩和型医療保険の利用

持病や過去の病歴があっても、告知項目が限定されている医療保険です。通常より保険料は高めですが、加入しやすくなっています。

2. 引受基準緩和型死亡保険

死亡保障に特化した商品で、健康状態の条件が比較的緩やかです。持病持ちの方でも審査通過の可能性があります。

3. 診査基準の異なる複数社での審査

保険会社ごとに診査基準が異なるため、複数社で申し込むことで承認の可能性が高まります。

4. 過去完治証明の取得

完治証明や治療終了証明書を医師から取得し、審査時に提出すると判断が変わることがあります。

5. 団体保険への加入

職場や団体が提供する保険は、個別審査が緩やかまたは不要なケースが多く、持病があっても加入できることがあります。

| メリット | 内容 |

|---|---|

| 選択肢の拡大 | 緩和型や団体保険により加入のハードルが下がる |

| 経済的な安心 | 最低限の保障を確保し、医療費や家族負担を軽減 |

| 将来の改善可能性 | 健康状態の変化により通常の保険へ切り替える道も |

1. 保険料の負担増

緩和型保険は通常より保険料が高いため、家計への影響を考慮する必要があります。

2. 保障範囲の制限

特定の病気や状態に対する保障が限定されていることが多いです。

3. 条件変更時の対応

健康状態の変化によっては、保障条件の見直しや更新手続きが必要になる場合があります。

4. 情報提供の正確性

申込時に正確な告知を行わないと、後の保険金請求でトラブルになる可能性があります。

5. 契約前の比較検討

商品や保険会社ごとの条件を十分に比較し、自分に最適な保障を選びましょう。

公的医療保障の限度と医療保険の必要性

「公的医療保険があるから医療保険はいらないのでは?」と考える方もいます。しかし、実際に医療費を自己負担する金額には上限があるものの、カバーしきれない費用も少なくありません。

まずは高額療養費制度の仕組みを理解し、医療保険でどの部分を補うべきか明確にすることが重要です。

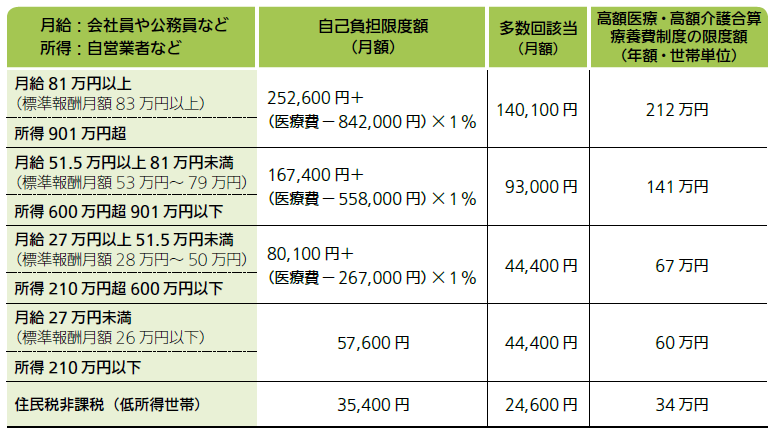

高額療養費制度の自己負担限度額

日本の健康保険制度では、所得に応じて毎月の自己負担限度額が設定されています。これにより、一定額を超えた医療費については公的保険がカバーします。

例えば、年収600万円程度の方は月額8万円前後、それ以上の所得層は最大25万円超の自己負担が必要です。

多数回該当と年間の自己負担上限

過去12か月以内に高額療養費の支給が3回以上あった場合、4回目以降は自己負担額がさらに軽減されます(多数回該当)。

また、「高額医療・高額介護合算療養費制度」により、世帯ごとに年間の負担額にも上限があります。

公的保障でカバーできない費用

高額療養費制度では入院や手術の基本的な費用が抑えられますが、差額ベッド代、先進医療費、通院交通費、治療による収入減少などは自己負担です。

これらの費用を補う手段として、医療保険や特約が重要な役割を果たします。

Q&A|保険に入れない病気と加入の疑問

Q1. がん経験者でも加入できる保険はありますか?

A. 緩和型医療保険や一定期間完治後に申し込める保険があります。

Q2. 通院中でも加入可能な保険は存在しますか?

A. 引受基準緩和型保険など、一部の条件下で加入可能な商品があります。

Q3. 精神疾患でも保障を受けられる方法は?

A. 条件付きで加入可能な医療保険や団体保険があります。

Q4. 保険加入を断られた場合の対処法は?

A. 複数社への申し込みや、完治証明の提出を検討しましょう。

Q5. 家族の保険に自分を追加できますか?

A. 団体保険や家族型プランなど、状況によっては可能です。

まとめ

保険に入れない病気があっても、完全に保障を諦める必要はありません。診療歴や治療状況に応じた保険商品や条件が存在します。緩和型保険や団体保険、完治証明の活用など、適切な方法で保障を確保しましょう。正確な情報提供と冷静な比較検討が、将来の安心につながります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

病歴がある方にとって、保険選びは非常に難解です。各保険会社の審査基準は非公開であり、病名だけで単純に判断されることはありません。

医療の進歩や完治状況、治療後の経過によっても審査結果は大きく変わります。適切な保障を得るためには、診療歴の整理と専門家のアドバイスが不可欠です。

特に緩和型や団体保険の条件、将来の通常保険への切替可否まで踏まえた戦略的な保険設計が求められます。読者の皆さまには、焦らず冷静に選択肢を探っていただきたいと思います。