スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「生命保険は掛け捨てと貯蓄型、どちらがいいの?」

「掛け捨てはもったいない気がするけど、本当におすすめ?」

生命保険を検討する際に多くの人が悩むのが「掛け捨て型」と「貯蓄型」の違いです。掛け捨て型は満期を迎えてもお金が戻らない一方で、必要な保障を低コストで持てるというメリットがあります。

貯蓄型保険が向いているケースもありますが、保障をシンプルに持ちたい場合や、資産運用は別で行いたい場合には掛け捨て型が合理的な選択となります。

この記事では、生命 保険 掛け 捨て おすすめというテーマで、掛け捨て型生命保険の特徴と選び方を解説します。

掛け捨て型生命保険がおすすめされる理由と背景

掛け捨て型生命保険の特徴と必要性4つのポイント

必要な保障を安く持てる

掛け捨て型は満期時に返戻金がない分、同じ保障額でも保険料が安く抑えられます。必要な時期だけ大きな保障を持ちたい場合に適しています。

保障期間を自由に設計できる

定期保険として10年、20年、子どもの独立までなど、必要な期間に合わせて設計ができます。保障期間が終了すれば保険料の支払いも終わります。

資産運用は別で行える(保障と運用を分けられる)

貯蓄型保険と違い、掛け捨て型では「保障」と「貯蓄」を切り離して考えることができ、投資や資産形成はNISAやiDeCoなどの他の方法で行うのが合理的です。

子育て世代やローン期間中の家庭に向いている

子どもの教育費がかかる時期や、住宅ローン返済中など、万が一の際に大きな保障が必要な期間に限定して備えることができるため、家計の負担を抑えつつ安心が得られます。

掛け捨て型生命保険を選ぶときのポイント

掛け捨て型生命保険を選ぶ3つのポイント

必要な保障額と期間を明確にする

保障額は家族の生活費や教育費、ローン残債などをふまえて設計します。必要以上に大きな保障は保険料負担を増やす原因となります。

更新型と全期型の違いを理解する

更新型は一定期間ごとに契約を更新し、更新時に保険料が上がるタイプ。全期型は契約時の保険料がずっと変わらないタイプです。ライフプランに応じて選びましょう。

特約の内容を確認して無駄を省く

必要のない特約を付けると保険料が高くなります。死亡保障に絞る場合は、医療特約やがん特約の必要性を見極めて設計することがポイントです。

掛け捨て型生命保険は「必要な期間に、必要なだけの保障」を安く持てるシンプルな保険。

保障と貯蓄を分けて考えることが、合理的な保険設計につながります。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

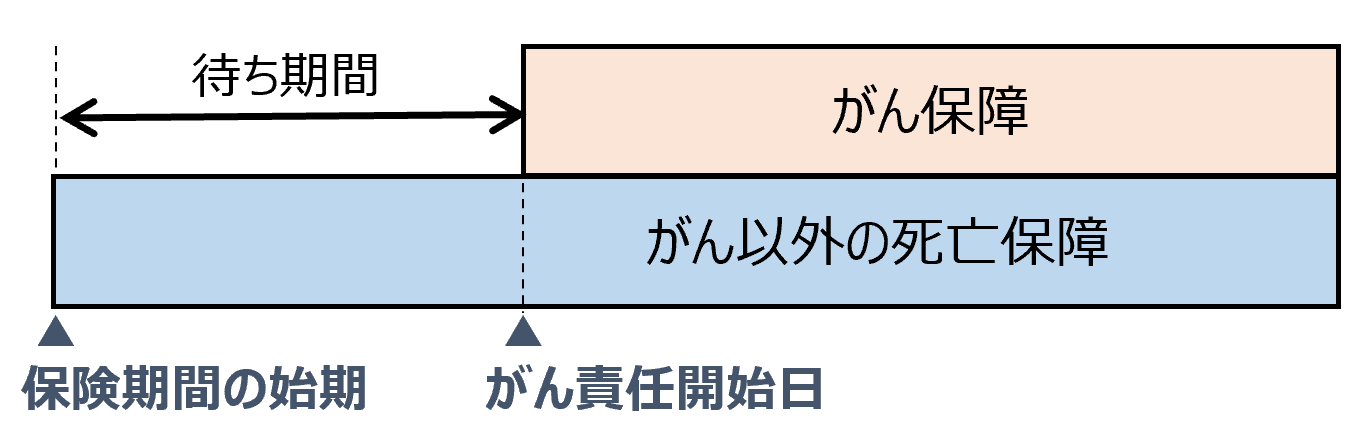

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

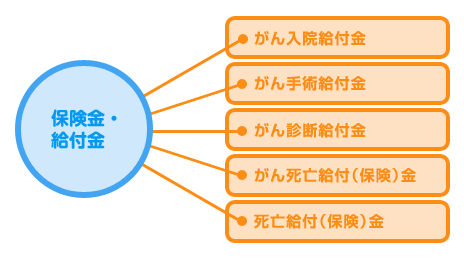

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問 Q&A

Q1. 掛け捨て型の生命保険はもったいなくないですか?

A 掛け捨て型は保障を得ることが目的であり、貯蓄目的ではありません。必要な時期だけ保障を安く持てる点がメリットです。

Q2. 保障額はどのくらいに設定すればいいですか?

A 家族の生活費、教育費、ローン残債などをもとに計算します。必要以上に大きな保障を持つと保険料負担が増えるため注意が必要です。

Q3. 掛け捨て型の生命保険でも医療保障はつけたほうがいいですか?

A 医療保障が必要かどうかは個別の状況によります。医療保険を別途用意している場合は、死亡保障に絞ってシンプルに設計するのも選択肢です。

Q4. 掛け捨て型と貯蓄型、どちらを選ぶべきですか?

A 貯蓄型は老後資金準備も兼ねますが、保障重視なら掛け捨て型が合理的です。資産形成はNISAやiDeCoなど別枠で行うと効率的です。

Q5. 更新型と全期型のどちらがおすすめですか?

A 長期的に考えるなら保険料が一定の全期型、短期間の備えなら更新型が選ばれることが多いです。将来のプランに合わせて選びましょう。

まとめ

生命保険の掛け捨て型は、必要な期間に必要な保障を安く持てるという大きなメリットがあります。とくに子育て世代や住宅ローン返済中の家庭など、一定期間だけ高額な保障が必要な場合には合理的な選択肢です。

一方で、保障が終わればお金が戻らないという点を理解し、貯蓄型保険との違いをきちんと把握しておくことが重要です。保障と資産形成は切り分け、資産運用はNISAやiDeCoなどの制度を活用すると、より効率的に備えられます。

保険料を抑えつつ、本当に必要な保障だけを持つという考え方が、家計に無理のない安心設計につながります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

掛け捨て型生命保険は、「保険は保障を得るための手段」という原則に忠実な設計です。特に必要な保障額が大きくなる子育て世代やローン返済中の方にとって、家計への負担を抑えながら大きな安心を確保できる点は大きな魅力です。

一方、将来的に「何も残らない」と感じる方もいますが、保障と貯蓄を分ける発想を持つことで、合理的かつ柔軟な資金計画が可能になります。貯蓄型保険に偏ると資産形成の選択肢が狭まるため、iDeCoやNISAを組み合わせた設計が有効です。

保険はあくまで万が一のための備え。必要な保障を必要な時期だけ持つという視点を大切に、無駄のない設計を心がけましょう。