スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「がん保険に入ったけど、すぐに保障されるの?」

「加入してすぐがんになった場合、保険金は受け取れる?」

がん保険には「責任開始日(保障がスタートする日)」があり、申し込みをした日や保険料を払った日と保障開始日が異なる場合があります。特にがん保険の場合、一定期間の「待機期間」が設定されている商品も多く、加入直後のがん発症は保障対象外になるケースもあるため注意が必要です。

この記事では、がん保険の責任開始日について、保障がいつから始まるのかと、損をしないために知っておきたい選び方のポイントを解説します。

がん保険で責任開始日を理解すべき理由と必要性

がん保険の責任開始日が重要な4つの理由

1.保障がスタートする日が申し込み日とは限らない

多くのがん保険では、申し込みをした日がそのまま保障開始日ではありません。保険会社が申込書や告知書を受理し、承諾した日(契約成立日)が基準になることが一般的です。

2.90日間の待機期間(免責期間)が設定されていることが多い

がん保険は契約成立後もすぐに保障が始まるわけではなく、90日間の待機期間が設けられていることが一般的です。この間にがんが発覚した場合は保障の対象外となります。

3.待機期間中の発症は保険金が支払われない

契約成立日以降90日間にがんと診断された場合、給付対象にならないことが多く、解約や保険料返還となるケースもあります。このルールは「契約直後のリスク」を回避するための仕組みです。

4.契約成立日・告知日・責任開始日を正しく理解する必要がある

申込日と責任開始日が異なる場合や、告知によって判断される場合があります。自分の契約がどのタイミングで保障開始になるのか、契約時に必ず確認しましょう。

がん保険の責任開始日を意識した選び方ポイント

がん保険選びで確認すべき3つのポイント

1.責任開始日と待機期間の有無・期間を確認する

加入前に「いつから保障が始まるか」を必ず確認しましょう。特に90日間の待機期間があるかどうか、どの給付金に適用されるのかを把握することが重要です。

2.診断給付金と待機期間の関係を理解する

待機期間が適用されるのは「がんと診断された場合」に限られることが多いです。一方で、先進医療特約や通院保障には適用されない場合もあるため、保障内容ごとに確認が必要です。

3.加入を急ぐ場合は待機期間が短い商品も検討する

一部の保険会社では待機期間が60日、または待機期間がないプランを用意していることもあります。必要性や健康状態によって、こうした商品を選択肢に入れるのもひとつの方法です。

がん保険は「いつから保障が始まるのか」を必ず確認。

責任開始日と待機期間を理解し、安心して備えましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

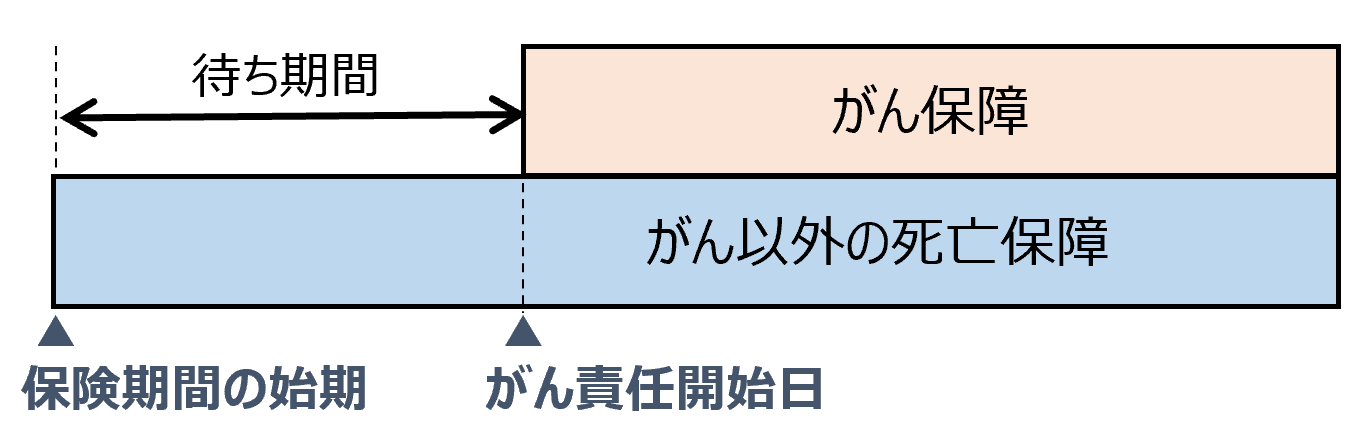

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

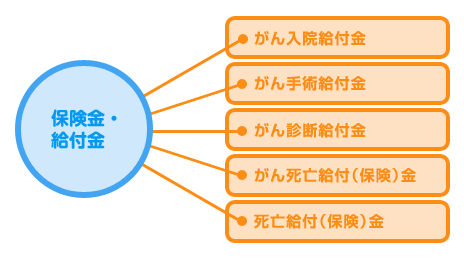

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問 Q&A

Q1. がん保険の責任開始日はいつですか?

A 保険会社が申込書と告知を受理し、承諾した日(契約成立日)が責任開始日になることが多いです。申込日ではない点に注意しましょう。

Q2. 90日の待機期間中にがんが発覚した場合、どうなりますか?

A 待機期間中にがんと診断された場合、多くの保険会社では保険金が支払われず、契約解除や保険料返還のみとなるケースが一般的です。

Q3. 待機期間はすべてのがん保険にありますか?

A 多くのがん保険に待機期間(通常90日間)が設けられていますが、中には60日やなしの商品もあります。加入時に確認が必要です。

Q4. 診断給付金以外(通院保障や先進医療特約)にも待機期間はありますか?

A 診断給付金にのみ待機期間が設けられており、通院保障や先進医療特約は適用外となる場合が多いです。ただし、商品によって異なるため確認しましょう。

Q5. 待機期間が短いがん保険の選び方は?

A 一部のネット専用商品などでは60日間、あるいは待機期間なしの商品もあります。急いで備えたい場合は、こうした条件の商品を比較することがポイントです。

まとめ

がん保険に加入する際は、「責任開始日」と「待機期間」を必ず確認することが大切です。契約成立日が保障のスタートとなり、そこから90日間(または商品によって異なる期間)は保障が適用されない場合が多いのが現実です。

この待機期間の存在を知らずに加入すると、「いざというときに保険金が受け取れなかった」という事態にもなりかねません。特に急いで保障を準備したい方や、がん家系の方は、待機期間の短い商品も選択肢に入れるとよいでしょう。

契約時には、申込日・契約成立日・責任開始日・待機期間のそれぞれを整理し、「保障がいつからどの範囲でスタートするのか」をしっかり確認しておくことが、安心して保険に加入するためのポイントです。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険は、加入してすぐに安心できるわけではありません。多くのがん保険には「待機期間」という仕組みがあり、これは保険加入直後の給付金請求リスクを避けるための制度です。

特に90日間の免責期間が一般的ですが、商品によっては異なる場合もあります。また、診断給付金以外にも適用されるケースがあるため、細かな約款まで確認することが重要です。

必要な保障をきちんと得るためには、「責任開始日」「待機期間」の理解は不可欠です。契約前の説明だけで安心せず、書面や約款で具体的に確認することをおすすめします。ご自身の健康状態やリスクに応じた選び方を意識し、賢く備えていきましょう。