スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「がん保険は本当に必要なの?」

「高額療養費制度もあるし、医療費は何とかなるのでは?」

日本人の2人に1人ががんを経験するといわれる時代。それでも「がん保険はいらない」という声を耳にすることがあります。実際、公的医療保険の仕組みを正しく理解すれば、がん保険が不要なケースもある一方で、保障が不足していることに気づかず後悔するケースも少なくありません。

この記事では、がん保険はいらないのかと考える方に向けて、判断するための基準と、必要性を冷静に見極めるポイントを解説します。

がん保険が「いらない」と考えられる4つのケース

1.高額療養費制度を正しく理解している

公的医療保険には、高額療養費制度という自己負担額の上限を抑える仕組みがあります。この制度を活用すれば、治療費の大部分は補償されます。ただし、先進医療や差額ベッド代は対象外です。

2.十分な貯蓄があり、治療費を自己負担できる

がんの治療費が発生しても、生活費や教育費などを含めて自己資金で対応できる場合は、必ずしもがん保険が必要とはいえません。貯蓄状況をしっかり把握することが判断のポイントです。

3.勤務先の福利厚生で保障が充実している

企業によっては、医療費補助やがん診断時の一時金支給といった福利厚生が整っている場合があります。その内容次第では、追加でがん保険に加入しなくても安心できるケースがあります。

4.年齢や生活スタイルからリスクが低いと判断できる

若年層でがん家系でもなく、リスク要因(喫煙・多量飲酒・不規則な生活など)が少ない場合は、早期加入の必要性が低いケースもあります。ただし、若年性がんのリスクもゼロではない点には注意が必要です。

がん保険が必要かどうかを見極めるポイント

がん保険が必要かを判断するポイント

1.治療費以外の支出も含めて想定する

治療そのものの医療費以外にも、通院交通費、付き添い家族の宿泊費、差額ベッド代などの負担がかかります。これらを貯蓄でまかなえるかを確認しましょう。

2.先進医療や自由診療を希望するかどうか

先進医療(陽子線治療・重粒子線治療など)は公的保険の対象外で、数百万円単位の自己負担が必要となる場合があります。こうした治療を受けたいと考えるなら、がん保険の特約を検討する価値があります。

3.就業不能時の収入減リスクを考慮する

治療により休職が長引いた場合、傷病手当金だけでは生活費が不足することもあります。特に自営業やフリーランスの場合は、収入減リスクへの備えとしてがん保険の一時金や収入保障が効果的です。

がん保険は「必要な人が、必要な分だけ備える」

がん保険は誰にとっても必ず必要なものではありません。

公的保障や医療保険の内容、貯蓄状況をふまえたうえで、過不足のない保障設計を心がけましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

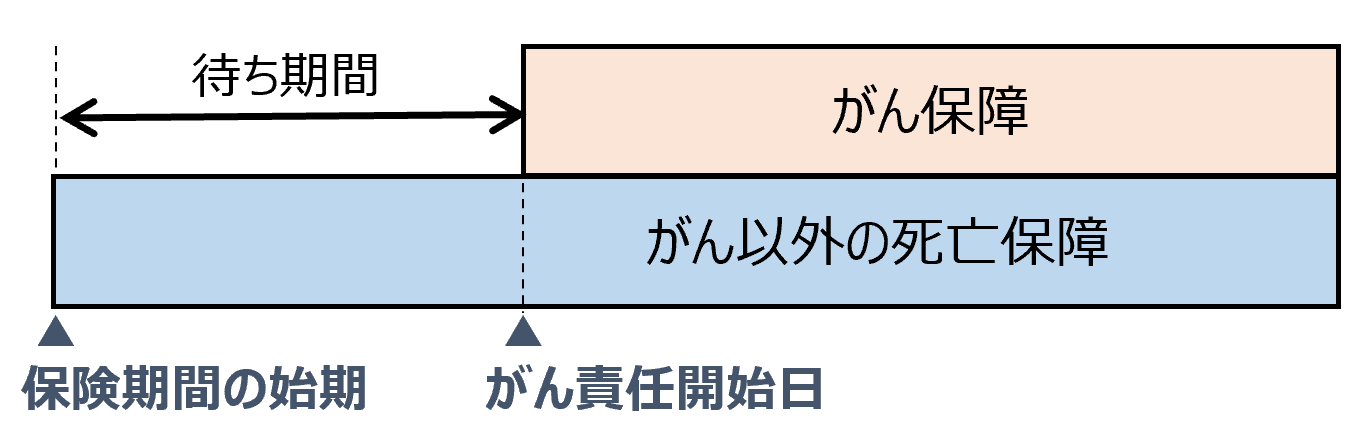

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

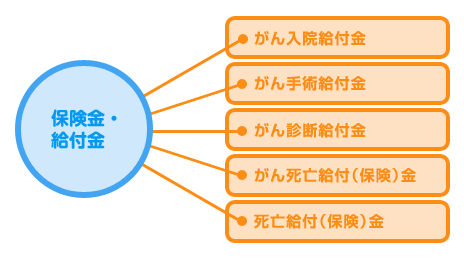

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問 Q&A

Q1. 高額療養費制度があればがん保険は本当にいらないのですか?

A 高額療養費制度は医療費の上限を抑える仕組みですが、先進医療費や差額ベッド代、通院交通費、収入減への補償はありません。治療以外の費用や生活費への備えも考える必要があります。

Q2. がん家系でない場合でもがん保険は必要でしょうか?

A がん家系でなくても、生活習慣や環境要因によるリスクがあります。遺伝だけでなく、喫煙や飲酒、肥満などもがん発症に影響するため、必要性は家系だけで判断すべきではありません。

Q3. 若いうちからがん保険に入るメリットはありますか?

A 若いうちは保険料が安く、健康状態も良好なため、選べる保障が多いというメリットがあります。ただし、貯蓄状況やライフプランを踏まえて慎重に検討することが大切です。

Q4. 先進医療特約は必要ですか?

A 先進医療は保険適用外で数百万円かかるケースもあります。治療の選択肢を広げたい場合や、先進医療を希望する可能性がある場合は付加するメリットがあります。

Q5. がん保険は途中で見直すべきですか?

A はい。医療事情や治療技術の進歩、家族構成やライフステージの変化に応じて保障内容を見直すことが重要です。5年ごとの見直しがひとつの目安です。

まとめ

がん保険は、「公的保障と自己負担のバランスを見極めたうえで判断するもの」です。高額療養費制度で治療費の多くはカバーできますが、自由診療・先進医療・差額ベッド代・通院交通費・収入減リスクなど、公的制度の対象外となる費用も少なくありません。

「がん保険は不要」と考える場合でも、万が一のときに治療費以外の負担をどう備えるかを事前にシミュレーションしておくことが大切です。貯蓄が十分にあり、勤務先の保障が厚い場合は必要ないこともありますが、すべての人に当てはまるわけではありません。

保障は多すぎてもムダ、少なすぎても不安。数字と制度を理解したうえで、「必要な人が、必要な分だけ」備える。この視点を持つことで、家計と安心のバランスをとることができます。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険の必要性は、公的医療制度の仕組みを理解したうえで判断することが大切です。高額療養費制度や傷病手当金は強力な保障制度ですが、それだけですべてをカバーできるわけではありません。

治療方法の選択肢を広げる先進医療や、入院・通院時に発生する付随費用、長期間の収入減といった課題は、公的保障の範囲外です。特に自営業やフリーランスの方は、収入減リスクへの備えを忘れてはいけません。

必要以上に不安を煽られる必要はありませんが、過小評価して何も備えないのも危険です。冷静に数字と制度を確認し、「必要な分だけ備える」という姿勢が、安心と家計の健全性を両立させる鍵となります。