スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「がん保険って本当に必要なの?」

「高額療養費制度があるのに、わざわざ保険に入る意味はある?」

日本人の2人に1人ががんを経験する時代。医療技術の進歩により治療の選択肢が広がる一方で、自己負担となる医療費や収入減のリスクも大きな課題です。「がん保険は必要ない」という声もありますが、実際に治療にかかる費用や、働けなくなる期間の生活費をどうカバーするかが重要なポイントになります。

この記事では、がん保険は必要かについて、必要性を冷静に判断するための考え方と、選ぶ際に押さえておきたいポイントを解説します。

がん保険が「必要」と考えられる理由

がん保険が必要と考えられる4つの理由

1.日本人の2人に1人ががんにかかる可能性がある

国立がん研究センターによると、日本人のがん罹患率は生涯で約2人に1人とされています。特に40代以降はがんの発症率が急増するため、誰にとっても身近なリスクといえるでしょう。

2.治療費が高額になるケースが多い

高額療養費制度はありますが、自由診療や先進医療(陽子線治療・重粒子線治療など)、分子標的薬や免疫療法など、公的医療保険の適用外となる治療費は自己負担になります。場合によっては数百万円単位の出費が必要です。

3.入院よりも通院治療が中心となる時代

がん治療は入院だけでなく、通院による抗がん剤治療や放射線治療が増えています。通院のための交通費や宿泊費、付き添い家族の費用など、医療費以外の出費も発生しやすくなっています。

4.就業不能や収入減のリスクがある

治療期間中は仕事を休まざるを得ないことが多く、長期療養が必要になるケースもあります。特に自営業やフリーランスは傷病手当金がないため、収入減への備えが必要です。一時金型や収入保障型のがん保険でカバーできる場合があります。

がん保険を選ぶときに押さえたいポイント

1.一時金型・通院保障・先進医療特約をバランスよく組み合わせる

がん保険には、診断時にまとまった金額が受け取れる「一時金型」、通院保障、先進医療特約などがあります。それぞれの特徴を理解し、必要な保障を組み合わせることが重要です。

2.再発・転移にも対応できる設計を選ぶ

がんは治療が完了しても再発や転移のリスクがあります。再発時にも一時金が複数回受け取れるタイプや、転移時も保障が継続する設計かどうかを必ず確認しましょう。

3.保険料と保障内容のバランスを意識する

過剰な保障は保険料の負担を増やす原因になります。必要な金額を絞り込み、家計に無理のない範囲で設計することが、長期的な安心につながります。

がん保険は「もしものときに治療の選択肢を広げるための備え」

がんと診断された際に、治療の選択肢を確保し、経済的な不安を軽減するための手段です。

一時金、通院保障、先進医療特約などをバランスよく検討し、自分に合った保障設計を心がけましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

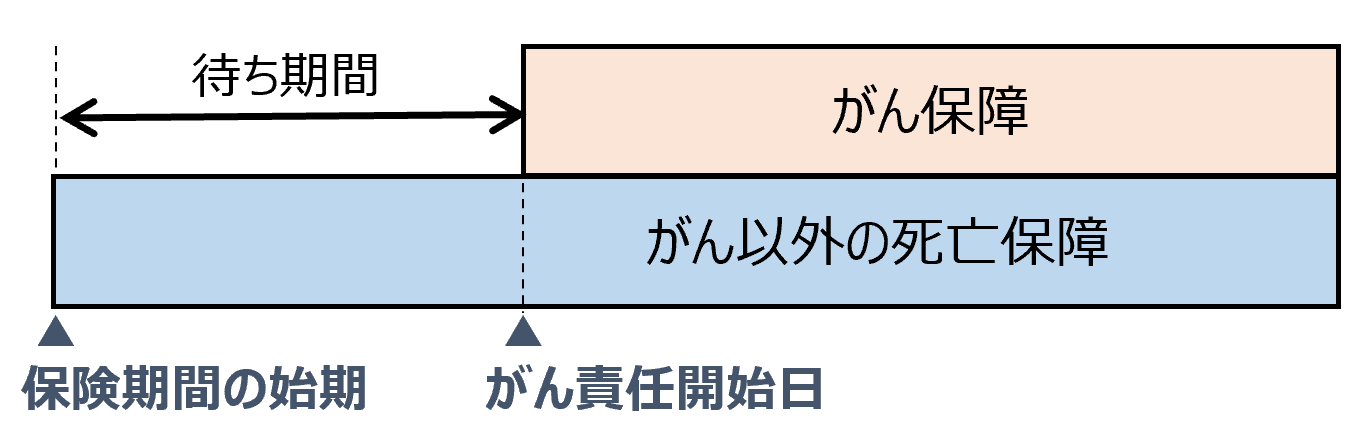

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

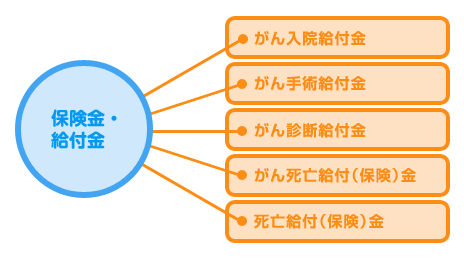

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問 Q&A

Q1. がん保険は若いうちから必要ですか?

A 20代〜30代はがん罹患率が低いものの、若年性がんや女性特有のがん(乳がん・子宮頸がん)などのリスクはゼロではありません。特に家系にがん患者が多い場合は早期加入のメリットもあります。

Q2. 高額療養費制度があればがん保険はいらないのでは?

A 高額療養費制度は医療費の自己負担を抑えられますが、自由診療や先進医療、通院交通費、収入減への対応はできません。がん保険はそれらを補う役割があります。

Q3. がん保険の一時金はどれくらいの金額が目安ですか?

A 一般的には50万円〜100万円程度が多いですが、生活費や治療スタイルによって必要額は異なります。再発時にも複数回受け取れる設計かどうかも確認しましょう。

Q4. がん保険の通院保障は必要ですか?

A 現代のがん治療は通院中心となるケースが多いため、通院保障があると安心です。抗がん剤治療や放射線治療が長期化する可能性も考慮しましょう。

Q5. がん保険は途中で見直したほうがいいですか?

A はい。医療技術の進歩やライフステージの変化によって必要な保障内容は変わります。5年ごとの見直しがおすすめです。

まとめ

がん保険は、「治療の選択肢を確保するための備え」として必要性を考えるべき保障です。医療費そのものは高額療養費制度で一定のカバーがあるものの、先進医療費や通院にかかる費用、収入減のリスクまで視野に入れると、がん保険の重要性が見えてきます。

必要保障額を具体的に把握し、再発や転移時も想定した設計を行うことが、万が一のときに後悔しない備えにつながります。過剰な保険料負担にならないよう、保障内容と保険料のバランスも忘れずに確認しましょう。

がんのリスクは誰にでもあります。感情だけで判断せず、数値と医療事情に基づいた合理的な設計を心がけましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険の必要性を考える際は、公的保障と治療実態を正しく理解したうえで判断することが重要です。高額療養費制度があるからといって安心とは限らず、先進医療や自由診療、通院治療に伴う自己負担は想像以上に大きくなることがあります。

また、がん治療は短期間で完結するとは限らず、再発や転移による長期的な通院や休業が必要になるケースも少なくありません。とくに自営業やフリーランスの方は収入減リスクが高いため、がん保険だけでなく、収入保障型の保険設計も視野に入れることが効果的です。

大切なのは、感情に流されず、「何が足りないのか」を冷静に分析し、必要な保障を必要な分だけ持つという考え方です。医療事情や自身のライフプランに合わせた保障設計が、家計の健全性と安心を両立させます。