スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「がん保険って本当に必要?」

「治療費が高額になるって聞くけど、どんな保障を選べば安心?」

がんは日本人の2人に1人がかかるといわれる身近な病気です(出典:国立がん研究センター)。治療方法の多様化により、入院日数は短くなる一方で、通院治療や自由診療、先進医療など自己負担が高額になるケースも増えています。

この記事では、おすすめのがん保険について、必要性の考え方や保障内容の選び方、検討時に押さえておきたいポイントを専門的な視点からわかりやすく解説します。

がん保険を検討するべき理由

1.日本人の2人に1人ががんを経験する時代

国立がん研究センターの統計によれば、日本人は生涯で約2人に1人ががんに罹患するとされています(男性65.5%、女性51.2%)。年齢が上がるほどリスクは高まり、40代以降はがん罹患率が急増する傾向にあります。もはやがんは特別な病気ではなく、誰もが備えるべき身近なリスクだといえます。

2.治療費の自己負担が高額になりやすい

日本には高額療養費制度がありますが、自由診療や先進医療(陽子線治療・重粒子線治療など)、抗がん剤の分子標的薬、免疫チェックポイント阻害薬など、公的保険の適用外となる治療は自己負担となります。1回の治療で数百万円かかるケースもあり、治療の選択肢を広げるためには経済的な備えが欠かせません。

3.通院治療中心の医療スタイルへの変化

がん治療は入院を伴う時代から、抗がん剤治療や放射線治療などを中心とした通院治療へと変化しています。通院時の交通費や宿泊費、治療に伴う副作用での休業による収入減など、医療費以外の負担も増えるため、入院日額型の保険だけでは不十分な場合もあります。

4.収入減リスクにも備える必要がある

治療期間中に仕事を休む必要がある場合、給与が減少する、または休職扱いになることがあります。長期の療養が必要になった場合に、生活費や住宅ローン、教育資金への影響を避けるためにも、収入減への備えとして一時金タイプや収入保障型のがん保険を検討する価値があります。

がん保険選びで押さえたいポイント

1.一時金型・通院保障・先進医療特約などをバランスよく組み合わせる

がん保険には、診断時にまとまったお金が受け取れる「一時金型」、通院に対して給付金が出る「通院保障」、先進医療の治療費をカバーする「先進医療特約」などがあります。それぞれの特徴を理解し、自身の不安要素や家族構成に応じて保障を組み合わせることが重要です。

2.治療の流れに沿った保障内容を確認する

がん治療は「診断→手術→入院→抗がん剤治療(通院)→再発治療」という流れが一般的です。この治療プロセスに沿った保障設計ができているかを確認しましょう。特に、再発時にも一時金が受け取れるかどうかは重要なポイントです。

3.保険料と保障内容のバランスを意識する

保険料が高すぎると長期間の加入が難しくなります。一時金の金額や通院保障の有無、先進医療特約の必要性などを見極め、必要な保障を絞り込んだ設計を心がけましょう。ライフステージや収入状況に合わせて無理のない範囲で加入することが大切です。

がん保険は「治療実態に合わせた保障設計」が重要

がん治療は入院だけでなく通院や先進医療の利用が増えており、治療の現実に即した保障内容を選ぶことが大切です。

必要な保障を過不足なく備え、無理のない設計を心がけましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

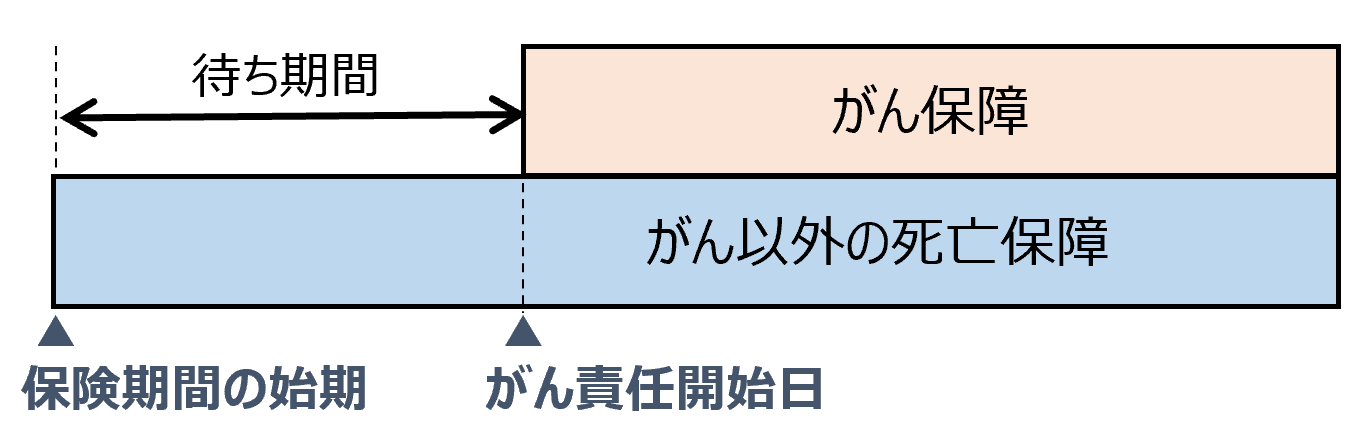

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

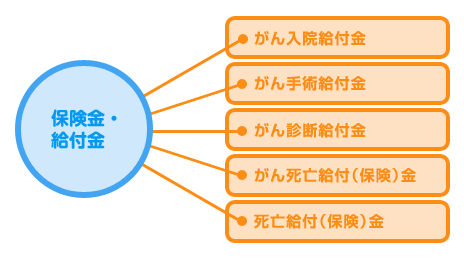

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問 Q&A

Q1. がん保険の一時金はいくらぐらいが目安ですか?

A 一般的には50万円〜100万円が一時金の目安とされています。ただし、治療方法や家族構成によって必要額は変わるため、生活費3〜6か月分を基準に考えると安心です。

Q2. 先進医療特約は付けたほうがいいですか?

A 先進医療の中には数百万円かかる治療もあります。保険料が安価なため、付加しておくことで選択肢を広げられます。陽子線治療・重粒子線治療などが代表的です。

Q3. 通院保障は必要ですか?

A 現在のがん治療は通院中心になるケースが多いため、通院保障があると安心です。特に抗がん剤治療や放射線治療は長期化する可能性があるため、通院保障付きの設計が推奨されます。

Q4. 再発や転移にも対応できる保険はありますか?

A 一時金が複数回受け取れるタイプや、再発時も保障される設計のがん保険があります。再発・転移時の給付条件をよく確認しましょう。

Q5. がん家系ではない場合でも加入するべきですか?

A 家系に関係なくがんは誰にでも発症リスクがあります。喫煙・飲酒・生活習慣など環境要因も大きいため、がん家系でなくても備えるメリットはあります。

まとめ

がん保険は、がん治療の現状とリスクを正しく理解したうえで選ぶことが大切です。医療技術の進歩により治療の選択肢が広がる一方で、自己負担が発生する場面も多くあります。

診断時の一時金、通院治療への対応、先進医療費の備えといったポイントを押さえつつ、自分のライフプランや家計に合った無理のない保障設計を心がけましょう。必要なときに十分な治療を受けるための安心感が、今の生活にも余裕をもたらします。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険の設計においては、がん治療の医療実態と公的保障の限界を正しく理解することが重要です。高額療養費制度があるとはいえ、先進医療や自由診療、通院治療にかかる自己負担は大きく、生活費や交通費まで考慮すると相当額が必要になることがあります。

また、がん治療は長期間にわたることが多く、就業不能による収入減リスクへの備えも欠かせません。必要な保障額を適切に設定し、保険料負担とのバランスをとることが、賢い保険設計のポイントです。

「安心だから」「周りも入っているから」という感情的な選び方ではなく、治療プロセスと経済的負担を踏まえた合理的な設計を行いましょう。保障は必要最小限で過不足なく。この視点が、将来の安心につながります。