スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

がんになったら払わなくていいお金とは?住宅ローン・税金・保険料…活用すべき免除制度まとめ

「がんになったら、住宅ローンや保険料の支払いはどうなる?」

「治療に専念したいけど、経済的な負担が大きすぎる…」

がん治療は長期間にわたることが多く、仕事を休んだり、収入が減ってしまうケースも少なくありません。そんなとき、「本来なら払うはずのお金が、条件を満たせば免除されたり支払い猶予ができる」制度がいくつかあります。

この記事では、がんになったときに活用できる「払わなくていいお金」と、その制度内容について、わかりやすくまとめます。

がんになったときに払わなくていいお金と、その理由

がんになったときに活用できる4つの免除・猶予制度

住宅ローンの団体信用生命保険(団信)の保障

がんと診断された時点で住宅ローン残高が0円になる「がん団信」付きローンが増えています。加入している住宅ローンの保障内容を確認しましょう。

国民年金保険料の免除制度

病気やけがで働けず収入が少なくなった場合、国民年金保険料が免除または猶予される制度があります。年金事務所で手続きが必要です。

健康保険料・介護保険料の減免・猶予制度

市区町村によっては、収入が大幅に減った人向けに健康保険料や介護保険料の減免制度を設けています。早めに役所へ相談するのがポイントです。

所得税や住民税の医療費控除・減免制度

がん治療にかかった医療費は、確定申告時に医療費控除の対象となります。自治体によっては住民税の減免制度がある場合もあります。

払わなくていいお金にするための注意点と対処法

免除・猶予制度を利用するときに押さえておきたい3つのポイント

制度ごとに申請が必要、自己申告制である

多くの免除・減免制度は、申し出をしなければ適用されません。対象かどうかを早めに調べ、自分から申請することが大切です。

収入状況の証明書類が必要になる

収入の減少や生活困窮を証明するため、給与明細や収入申告書、診断書などの提出を求められることがあります。準備をしておきましょう。

加入中の保険内容を必ず確認する

住宅ローンのがん団信、生命保険やがん保険の免除特約など、加入している保険内容によっては保険料支払いが免除される場合があります。保障内容を確認しましょう。

がん治療中の経済的負担は、各種免除制度や減免制度を活用することで軽減できます。

「申請しないと受けられない」ものが多いため、早めに情報収集と手続きを進めましょう。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

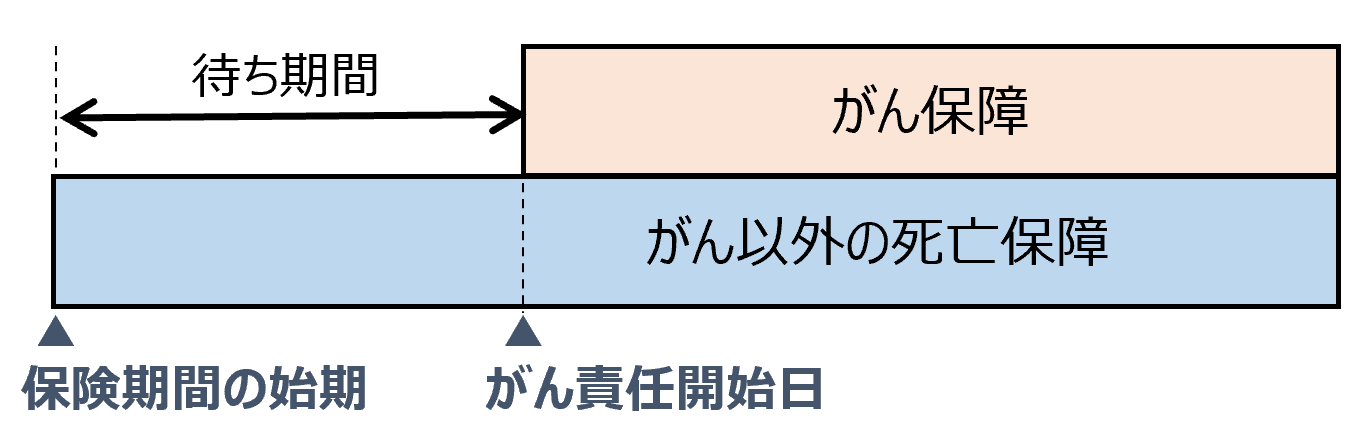

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

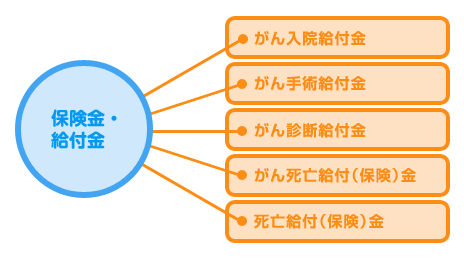

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問 Q&A

Q1. がんになっただけで住宅ローンは本当にゼロになるのですか?

A がん団信(がん保障付き団体信用生命保険)に加入している場合、がんと診断されただけでローン残高が0円になるタイプがあります。加入内容を確認しましょう。

Q2. 国民年金保険料の免除は自動的にされますか?

A いいえ。国民年金保険料の免除制度は申請が必要です。年金事務所で手続きし、認められると全額または一部免除となります。

Q3. 医療費控除を受けるにはどんな書類が必要ですか?

A 医療費の領収書や、医療費通知(健康保険組合から届く明細書)が必要です。確定申告時にこれらをもとに申告します。

Q4. 保険料免除特約はすべての保険についていますか?

A すべての保険に付いているわけではありません。がん診断時の保険料免除特約が付いている商品もありますが、契約内容によります。

Q5. 保険料や税金の免除・減免はどこで相談できますか?

A 住宅ローンは借入先金融機関、税金や保険料は市区町村役場、年金は年金事務所で相談できます。医療機関のソーシャルワーカーも情報提供してくれます。

まとめ

がん治療は医療費だけでなく、収入減少による生活費の不安も大きな問題になります。しかし、住宅ローンのがん団信、国民年金の保険料免除、税金の医療費控除や減免制度など、負担を軽減できる仕組みがいくつも存在します。

大切なのは、こうした制度が「申請しないと適用されない」という点です。知らないまま自己負担を続けてしまうケースも多いため、早めに情報収集し、必要な手続きを進めることが重要です。

一人で抱え込まず、役所や金融機関、医療機関のソーシャルワーカーなどに相談しながら、利用できる支援を上手に活用していきましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん治療における経済的負担は、医療費だけでなく住宅ローン、税金、保険料といった固定支出にまで影響します。そのため、治療と同時に「お金の備え」を考えることは非常に大切です。特に、免除や減免制度は申請をしなければ利用できないものが多いため、早期の情報収集と手続きがカギとなります。

住宅ローンに関しては、がん団信が付いているかどうかが大きな分かれ目になります。加入していれば治療に専念できる安心材料になりますが、付いていない場合は他の保障内容や支払い猶予措置が利用できるか確認しておきましょう。また、国民年金や社会保険料、税金など公的な支出についても、制度を理解し活用することが経済的負担を減らす第一歩です。

生活に関わるお金の不安は、患者さん本人だけでなく家族にも影響します。利用できる制度を整理し、周囲のサポートを得ながら、安心して治療を続けられる環境を整えることが重要です。家計とのバランスを考えたうえで、必要に応じて医療ソーシャルワーカーや専門家への相談も積極的に活用しましょう。