スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

がん保険は複数加入しても問題ありません。ただし、正しい知識がないと不要な負担や保障の重複につながることもあります。

すでにがん保険に加入している方でも、新しい商品情報やネット広告、知人の紹介をきっかけに「追加で加入すべきか」と迷うケースは少なくありません。

ポイントとなるのは、「複数加入で給付金は本当に重複して受け取れるのか?」、または「複数入ることで結果的に損をしないか?」という点です。

この記事では、がん保険の複数加入に関する基本知識と、注意すべき落とし穴、適切な保障の持ち方について、制度の仕組みや実務的な視点からわかりやすく解説します。

がん保険は複数加入できる?

結論:がん保険は複数加入しても給付を受け取ることが可能です。法律上も保険会社の約款上も制限はなく、重複加入は認められています。

がん保険の多くは「定額給付型」の設計となっており、診断給付金や入院給付金は契約ごとに独立して支払われる仕組みです。そのため、複数の契約を持つことで、万が一の際には各契約分の給付金を合算して受け取ることが可能です。

ただし、すべての保障が自動的に重複できるわけではなく、商品の設計や特約の内容によっては、一定の条件や制限が設けられている場合もあります。正確な確認のためには、各契約の約款や設計書を事前にチェックすることが重要です。

加入の自由と保障の上乗せが可能

がん保険は複数契約しても問題なく、それぞれの契約ごとに給付金を受け取ることができます。

診断給付金・入院給付金・通院給付金など、保障内容を補完し合う設計ができるため、必要な保障額に応じて柔軟に組み合わせることが可能です。

ただし、過剰な契約は保険料の無駄につながる可能性もあるため、保障内容と家計バランスを考慮した適切な設計が大切です。

がん保険を複数加入するメリット

1. 給付金を上乗せできる

がん保険は定額給付型が多く、複数の契約をしていれば、それぞれの保険から給付金を受け取ることができます。たとえば、診断給付金が1社あたり100万円の場合、2社加入で200万円の受け取りが可能です。治療費だけでなく、生活費や自由診療への備えとしても活用しやすくなります。

2. 異なる保障内容を組み合わせられる

保険会社ごとに保障内容が異なるため、診断給付金中心の保険と通院保障重視の保険など、目的に応じた組み合わせができます。必要な保障を無駄なく補うことができるのがメリットです。

3. 加入タイミングを分散できる

年齢によって保険料が上がる仕組みのため、早期に加入した契約をベースにして、必要に応じて後から保障を追加する方法も効果的です。ライフステージに応じた見直しがしやすくなります。

4. 保険料の分割管理がしやすい

複数社に分けて契約することで、保険料ごとの管理がしやすくなります。家計の変化に合わせて一部だけ解約するなど、柔軟な調整が可能です。

5. 1社に依存せず安心できる

複数の保険会社に分けて加入することで、万が一の保険会社の破綻や商品内容変更といったリスクを分散できます。安心感を持ちながら保障を続けられる点がメリットです。

がん保険を複数加入するデメリット

がん保険を複数加入するデメリット

1. 給付条件の違いに注意

複数の保険会社の商品を組み合わせる場合、それぞれの契約ごとに給付条件や支払対象となる治療内容が異なることがあります。診断書の書き方や、支払い対象となるがんの定義が微妙に違うこともあるため、契約内容をよく確認しておきましょう。

2. 内容が重複すると保険料が無駄に

すべての保障を重複して持つ必要はありません。すでに備えられている内容と似た保障を追加してしまうと、そのぶん保険料の支払いが無駄になります。保障内容が重複しないように整理することが大切です。

3. 支払われないケースもある

保険金の支払い条件は各社異なり、特に「上皮内新生物」や「がんの種類」によっては一方の保険は給付対象でも、もう一方は対象外となる場合もあります。加入時に「どの状態で、どのくらい支払われるか」を確認しておくことが必要です。

4. 保険料が家計を圧迫するリスク

複数契約をすると、そのぶん月々の保険料も増えるため、家計の負担が大きくなる可能性があります。必要以上の保障を持ちすぎると、無理な支出になりかねないため、ライフプランや貯蓄状況に応じて適切な設計を心がけましょう。

保障設計は「必要な範囲を適切に補完」することが基本

複数加入によって過剰な保障を持ちすぎると、保険料負担が増えるだけでなく、資産形成や他の備えに影響を与えるリスクもあります。必要な保障と不要な重複を冷静に見極めた設計が重要です。

がん保険の保障内容と給付金のしくみ

がん保険を検討する際、保障開始のタイミングや給付金の種類を正しく理解することが大切です。

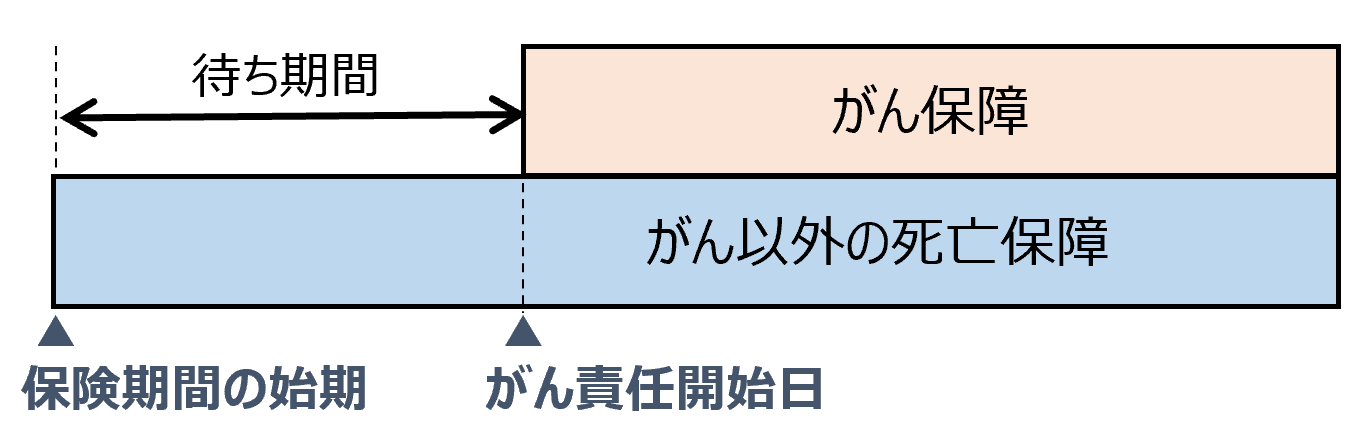

保障開始時期と待ち期間

がん保険では契約直後から「がん以外の死亡保障」が開始されますが、がん保障は一般的に一定の待ち期間を経て開始されます。

この期間中にがんと診断された場合、保障の対象外となる点に注意が必要です。

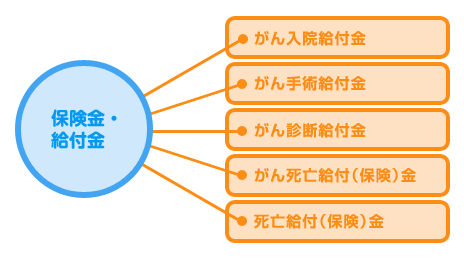

がん保険で受け取れる主な給付金

がんと診断された際に受け取れる給付金には以下のような種類があります。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| がん入院給付金 | がん治療のために入院した場合 |

| がん手術給付金 | がん治療のための所定の手術を受けた場合 |

| がん診断給付金 | がんと医師により診断確定された場合 |

| がん死亡給付金(保険) | がんが原因で死亡した場合 |

| 死亡給付金(保険) | がん以外の死亡(事故や病気など)で亡くなった場合 |

保険商品によっては先進医療給付金や通院給付金などの特約が付加できる場合もあります。

よくある質問Q&A

Q1. がん保険は2社以上から給付金を受け取れますか?

A. はい。がん保険は「定額給付型」が一般的であり、契約ごとに給付を受けることが可能です。診断給付金や治療給付金など、加入している契約ごとに規約に沿って受給できます。

Q2. 同じ保障内容のがん保険を2つ持つ意味はありますか?

A. 給付金を増額したい場合には有効です。ただし、すべての保障が重複している場合は、過剰な保険料負担につながる可能性があります。保障内容を比較し、必要な部分だけを補う設計を意識しましょう。

Q3. 2つのがん保険の給付条件が違うことはありますか?

A. あります。保険商品ごとに診断確定日や給付間隔、再発・転移の定義、上皮内新生物の取り扱いが異なる場合があります。複数契約する場合は、それぞれの約款を確認し、条件差を理解しておくことが重要です。

Q4. 複数加入すると保険料は割高になりますか?

A. 加入件数が増えれば保険料総額も上がりますが、合理的な設計で保障を補完できていれば、費用対効果の高い備えになります。保障内容と保険料のバランスを考慮しながら設計することが大切です。

Q5. 保険を見直すときはどうすればいいですか?

A. 現在の契約内容を整理し、保障額や給付内容の重複を確認することが第一歩です。ライフステージや医療費リスクを踏まえて、必要な保障を必要なだけ確保し、不要な保障は見直すことをおすすめします。

まとめ

がん保険の複数加入は、うまく活用すれば保障の幅を広げ、将来の安心につながる強力な手段になります。

ただし、保障内容が被っていたり、給付条件の違いに気づかず加入していると、無駄や誤解を生む原因にもなります。

複数加入は「補完する」という視点で。加入済みの保険の見直しと、新しい保険の役割をしっかり考えて、自分にとってちょうど良い備えを整えていきましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

がん保険の複数加入は、保障を必要に応じて組み合わせることでリスクへの対応力を高められる合理的な手法です。特に、がん治療の選択肢が多様化し、医療費負担も自己責任が求められる現代においては、保障設計の自由度を生かすことが効果的なアプローチとなります。

しかしその一方で、設計意図が不明確なまま複数契約を重ねてしまうと、保障内容が過剰に重複し、保険料負担だけが膨らんでしまうケースも少なくありません。がん保険は「入って安心」ではなく、「何に備えるかを定義し、役割を明確にして選ぶ」ことが重要です。

必要なのは、現状の保障の棚卸しと、リスクへの優先順位づけです。診断給付金、通院保障、先進医療特約など、それぞれの保障の役割と必要性を整理したうえで、重複ではなく補完となる設計を行うことが、家計にとっても合理的かつ実効性の高い対策につながります。

複数加入を検討する際は、「ライフプラン全体の中で、がん保障にどれだけのリソースを割くべきか」を一度冷静に見直すことが、後悔しない保険選びへの第一歩です。