スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「子どもの学費を準備する方法として終身保険はアリ?」と迷っていませんか?

終身保険は保障と貯蓄機能を持つ金融商品であり、学費準備の選択肢として注目されています。しかし、メリットと注意点を正しく理解しなければ思わぬデメリットも。

本記事では、終身保険で学費を準備する仕組みと活用法をFP視点で詳しく解説します。

終身保険を学費準備に使う基本的な仕組み

終身保険は、一定期間保険料を支払うことで、生涯保障と貯蓄性を兼ね備えた商品です。

貯蓄部分の「解約返戻金」を、子どもの進学時に学費として引き出す使い方が可能です。

終身保険を学費目的で使うメリット

保険機能と資産形成を両立できる点が主なメリットです。

特に一定期間の払い込み後は安定した返戻率が期待でき、教育資金として計画的に活用できます。

| メリット | 具体内容 | 注意点 |

|---|---|---|

| 死亡保障付き | 親に万一があっても教育資金が確保される | 保障額が過剰だと保険料が高額に |

| 貯蓄性がある | 払い込み期間終了後に返戻率が上昇 | 短期解約では元本割れのリスク |

| 使い道が自由 | 解約返戻金を教育以外にも使用可能 | 資金拘束期間が長い |

終身保険が学費準備に向いている家庭の特徴

終身保険による学費準備は、すべての家庭に適しているわけではありません。

以下の条件に該当する場合、特に検討する価値があります。

終身保険が向いている家庭の条件

1. 安定した収入がある

保険料の支払いが家計に無理なく継続できる収入基盤が必要です。

途中解約を避け、計画通り返戻金を受け取るには安定収入が不可欠です。

2. 計画的な貯蓄が可能

毎月の生活費と教育費準備を両立できる家計管理能力が求められます。

特に返戻率が上昇する期間までの長期的視点を持つことが重要です。

3. 死亡保障も重視したい

学費準備と同時に、親に万一があった場合の家族の生活資金も確保したい家庭に適しています。

死亡保障と貯蓄を一つの商品で効率的に管理できます。

4. 資金拘束を許容できる

一定期間資金が保険に拘束される点を理解し、計画的な流動資産とのバランスを取れる家庭が対象です。

短期の流動性より中長期の安定性を重視する場合に適しています。

5. 公的支援に頼らない方針

奨学金や教育ローンを前提にせず、自力で教育費を準備する方針の家庭に向いています。

金融リスク分散の一環として終身保険を位置付ける戦略が合理的です。

終身保険を学費準備に使う際の注意ポイント

終身保険を学費目的で使う際は、以下の注意点を理解し、リスク管理を行う必要があります。

1. 元本割れのリスク

払い込み期間の早期解約では元本割れのリスクが高く、計画通り継続する必要があります。

2. 資金拘束期間の長さ

返戻率が上昇するまでの期間、資金は自由に引き出せません。

流動資金とのバランスを必ず検討しましょう。

3. 保険料負担の適正評価

家計に無理のない範囲で保険料を設定し、他の生活費や貯蓄目標と調整します。

4. 市場金利の影響

返戻率や解約返戻金の増加は市場金利に影響されるため、長期的な金利動向も意識が必要です。

5. 資産分散の必要性

すべての教育資金を終身保険に集中せず、iDeCo・NISAなど他の資産形成手段と分散するのが賢明です。

注意ポイント

学費準備のための終身保険活用は「家計負担・保障ニーズ・資産形成」の3要素を総合的に評価することが不可欠です。

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

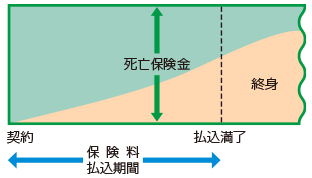

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

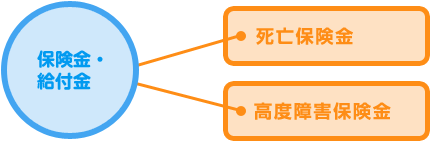

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

Q&A|終身保険と学費準備に関するよくある疑問

Q1. 終身保険は学資保険より優れている?

A. 終身保険は保障と貯蓄の自由度が高いですが、保険料や資金拘束期間を考慮すると家計状況により適否が異なります。

Q2. 途中解約するとどうなる?

A. 契約初期に解約すると元本割れが発生するため、計画的に契約を継続することが前提です。

Q3. 学費以外にも使える?

A. はい。解約返戻金は教育費以外の用途にも利用可能で、資金の自由度が高いです。

Q4. 保険料はどの程度が適切?

A. 手取り収入の5〜10%以内が目安ですが、他の貯蓄や支出とのバランスが重要です。

Q5. 他の資産形成手段と併用すべき?

A. 終身保険に全額集中するのは避け、iDeCoやNISAなどと併用してリスク分散を図るべきです。

まとめ

終身保険は、保障と貯蓄を両立しつつ、学費準備の一手段として活用できる金融商品です。

家計状況、保障ニーズ、資産分散のバランスを考慮し、長期的視点で活用を判断することが、教育資金準備の成功に直結します。

監修者コメント

終身保険を教育資金の準備手段として活用する場合、保障と貯蓄のバランスだけでなく、家計のキャッシュフローや将来的な金利リスクも考慮する必要があります。

すべての家庭に最適とは限らないため、中立的なFPや保険専門家と十分に相談し、自分に合ったプランを選びましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

終身保険を教育資金の準備手段として活用する場合、保障と貯蓄のバランスだけでなく、家計のキャッシュフローや将来的な金利リスクも考慮する必要があります。

すべての家庭に最適とは限らないため、中立的なFPや保険専門家と十分に相談し、自分に合ったプランを選びましょう。