スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「定期付き終身保険ってどんな保険?」

「必要なのは終身?それとも定期?組み合わせのメリットは?」

生命保険を検討するときによく見かける「定期付き終身保険」。これは終身保険(ずっと保障が続く保険)に、期間限定の定期保険(一定期間だけ保障が上乗せされる保険)がセットされたタイプの保険です。

かつては主流だったこのタイプですが、近年は保険の見直しが進み、必要な保障だけを選ぶ人も増えています。

この記事では、定期付き終身保険の仕組みと特徴、見直すべきタイミングについてわかりやすく解説します。

定期付き終身保険の仕組みと必要性を考える

定期付き終身保険の基本を押さえる4つのポイント

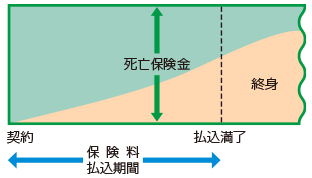

終身保険と定期保険がセットになった保険

定期付き終身保険は、終身保障のベースに、一定期間だけ保障額を上乗せできる定期保険が組み合わさった設計です。基本の保障は一生涯続きます。

定期保険部分で一時的に保障を厚くできる

子どもの教育費が必要な時期など、必要保障額が多い期間だけ上乗せできるのが特徴。ライフプランに合わせた設計ができます。

一定期間経過後は定期部分が消滅する

定期部分は更新や消滅のタイミングがあり、更新する場合は保険料が大きく上がることもあります。更新型か全期型かで仕組みが異なります。

子育て期など保障を厚くしたい時期に向いている

特に子どもが小さい時期や住宅ローン返済中など、保障を手厚くしたい期間に適しています。一方で、必要以上に保障が重なる場合もあるため見直しが重要です。

定期付き終身保険を見直すべきタイミングと選び方のポイント

定期付き終身保険を見直す3つのタイミング

子どもの独立や住宅ローン完済時

教育費や住宅ローンなど、大きな保障が必要だった時期が終わったら、必要保障額を減らすタイミングです。終身部分だけに切り替えるのも選択肢のひとつです。

定期部分の更新タイミングで保険料が上がるとき

更新型の定期保険は、更新時に年齢に応じて保険料が大きく上がることがあります。更新を機に見直し、他の保険へ切り替えることも検討しましょう。

保険の目的や必要保障額が変わったとき

独身から結婚、子育て期、退職後などライフステージによって保障の必要性は変化します。目的に合った保障内容かどうか、定期的なチェックが大切です。

定期付き終身保険は、必要なときに保障を厚くできる一方で、不要な保障が重なるケースもあります。

ライフステージに応じた見直しが安心につながります。

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

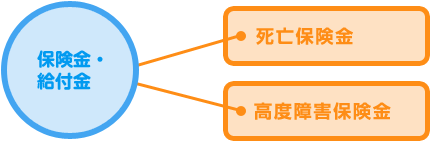

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

よくある質問 Q&A

Q1. 定期付き終身保険はどんな人に向いていますか?

A 子育て中や住宅ローン返済中など、一時的に大きな保障が必要な人に向いています。将来的に保障額を減らす予定がある場合に有効です。

Q2. 定期部分が終わったあとはどうなりますか?

A 定期部分の保障は消滅し、終身部分だけが残ります。更新型の場合は保険料が大幅に上がることがあるため注意が必要です。

Q3. 定期付き終身保険と収入保障保険の違いは?

A 定期付き終身保険は一時金で保障されるのに対し、収入保障保険は毎月一定額が年金形式で支払われる設計です。目的に応じて選びましょう。

Q4. 今すでに加入している定期付き終身保険を見直すべきタイミングは?

A 子どもの独立、住宅ローン完済、定期部分の更新時などは見直しの良い機会です。必要な保障が過不足ないかをチェックしましょう。

Q5. 終身保険だけを残すことはできますか?

A プランによっては定期部分を解約し、終身部分だけを残すことができます。保険会社に確認が必要です。

まとめ

定期付き終身保険は、必要保障額が多い時期に一時的に保障を上乗せできる便利な仕組みを持った保険です。一方で、保障が過剰になったり、更新時の保険料が上がるデメリットもあります。

とくに子どもの独立や住宅ローン完済などのライフステージの変化に応じて、保障内容を見直すことが大切です。

長期的な視点で、自分に必要な保障が何かを考え、保険料とのバランスを取りながら賢く設計することが安心につながります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

定期付き終身保険は、ひと昔前には「保険の標準的な形」としてよく提案されていた商品です。一生涯の保障(終身)と、一定期間だけ保障を上乗せする仕組み(定期)を組み合わせることで、合理的な設計ができる場合もあります。

ただし、必要な保障額が減った後も高い保険料を払い続けているケースも少なくありません。特に、更新時に保険料が大きく上がる設計の場合は注意が必要です。

保障内容と保険料のバランスを見直し、「今の自分に合った保障」になっているかどうかを確認しましょう。状況に応じてシンプルな終身保険や収入保障保険への切り替えも検討する価値があります。