スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「家族のために生命保険を考えているけど、定期保険ってどんな保険?」

「掛け捨てって損じゃないの?」

万が一のときに残された家族の生活を守るための方法として、「定期保険」は必要な期間だけ大きな保障を持てる生命保険の基本的な仕組みのひとつです。保障を大きく確保できる一方で、掛け捨て型が多いため、メリット・デメリットを理解して選ぶことが大切です。

この記事では、定期保険の仕組みとおすすめの活用法、選び方のポイントをわかりやすく解説します。

定期保険の特徴と必要性

必要な期間だけ大きな保障を持てる

定期保険は「○歳まで」「○年間」というように保障期間が決まっている保険です。子どもの独立までや住宅ローン完済までなど、必要な期間だけ大きな保障を確保できます。

保険料が安く、コストを抑えて備えられる

掛け捨て型が多いため、同じ保障金額でも終身保険に比べて保険料が安いことが特徴です。家計の負担を抑えながら、必要な備えができます。

万が一のとき、遺族の生活費や教育資金を確保できる

一家の大黒柱に万が一のことがあったとき、遺された家族の生活費や子どもの教育資金を確保できます。保障額は生活設計に合わせて設定します。

保険期間終了後は更新型・新規契約・見直しが可能

更新型の場合は一定期間ごとに更新できますが、更新ごとに保険料が上がります。ライフステージに応じて新たに契約し直す選択肢もあります。

定期保険を選ぶときのポイント

定期保険選びで確認したい3つのポイント

必要保障額をきちんと計算する

万が一の場合、どれくらいの生活費や教育費が必要なのかを考えて保障額を設定しましょう。過剰な保障は家計を圧迫する原因になります。

保険期間をライフプランに合わせて設定する

子どもの独立、住宅ローン完済、退職など、必要な期間を明確にしたうえで保険期間を選ぶとムダがありません。

更新型・全期型・収入保障型など種類を理解する

更新型は更新ごとに保険料が上がりますが、全期型は契約時の保険料が一定です。収入保障型は万が一の際に毎月分割で給付される設計です。

定期保険は「必要な期間だけ、大きな保障をコストを抑えて持つ」ことができる生命保険です。

ライフプランに合わせて無理のない設計を選びましょう。

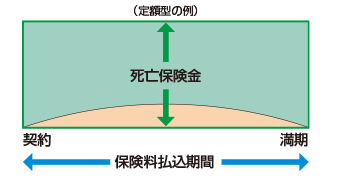

定期保険の概要

保険期間と保障内容

定期保険は、契約期間中に被保険者が死亡または高度障害状態になった場合、所定の保険金が支払われる保険です。満期保険金はありません。

保険金の受け取り方法

保険金は一時金での受け取りが一般的ですが、年金形式で分割受取を選べる商品もあります。

積立金の役割

契約期間中の保険金支払いに備え、一部の保険料は積立金として準備されます(仕組図のオレンジ部分に該当)。

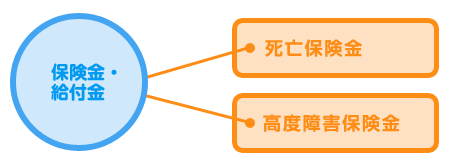

保障される保険金の種類

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が死亡した場合に支払われる |

| 高度障害保険金 | 所定の高度障害状態に該当すると支払われ、契約は消滅する |

よくある質問 Q&A

Q1. 定期保険は掛け捨てですが、損にはなりませんか?

A 掛け捨て型ですが、必要な期間だけ保障を確保できるため、家計の負担を抑えられるメリットがあります。保障を持つ目的がはっきりしていれば「損」とは言えません。

Q2. 終身保険とどちらを選ぶべきですか?

A 万が一の備えを必要な期間だけ持ちたい場合は定期保険、相続対策や老後資金としての活用も考えるなら終身保険が向いています。目的に応じて選びましょう。

Q3. 夫婦共働きの場合でも定期保険は必要ですか?

A はい。共働きでも子どもの教育費や住宅ローン返済など、相手に負担がかかる場合は必要です。お互いの保障内容を見直して必要額を計算しましょう。

Q4. 更新型と全期型、どちらが良いですか?

A 短期間の備えなら更新型、長期間の安心感を求めるなら全期型がおすすめです。更新型は更新ごとに保険料が上がる点に注意しましょう。

Q5. 収入保障保険との違いは何ですか?

A 定期保険は一括で死亡保険金を受け取るタイプ、収入保障保険は毎月分割で受け取るタイプです。生活費補填が目的なら収入保障型も検討しましょう。

まとめ

定期保険は、必要な期間だけ大きな保障を持つことができ、家計の負担を抑えつつリスクに備えられる保険です。子どもの独立や住宅ローン完済など、保障が必要な期間が明確な場合に特に有効です。

一方で、保障期間が過ぎると保障はなくなるため、老後資金や相続対策には向いていません。目的に応じて終身保険や収入保障保険との併用を検討するとよいでしょう。

保障が過剰になりすぎないよう、必要保障額をしっかり計算したうえで設計することが、ムダのない保険選びにつながります。ライフステージに応じた見直しも忘れずに行いましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

定期保険は、家族に必要な保障をコストを抑えて持てる合理的な生命保険のひとつです。特に子どもが小さい時期や、住宅ローン返済中など、万が一の際にまとまった資金が必要な期間に適しています。

加入する際は、必要保障額をライフプランに合わせて具体的に計算することが重要です。遺族年金、公的保障、貯蓄額などを考慮し、足りない分だけを保険でカバーする設計が、過剰な保険料負担を避けるポイントになります。

また、更新型・全期型・収入保障型といった種類によって特徴が異なるため、それぞれのメリットとデメリットを理解したうえで選択しましょう。将来的な見直しも視野に入れ、必要に応じて専門家のアドバイスを受けながら、家族にとって最適な備えを準備することが大切です。