スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「毎月ギリギリで貯金ができない」「急な出費が怖い」──そんな一人暮らしの方は少なくありません。

家賃や光熱費、食費などで精一杯の中、もし入院や手術など医療費が発生したらどうなるかを考えたことはありますか?この記事では、医療費リスクとその備え方を徹底解説します。

一人暮らしで貯金がたまらない理由とは?

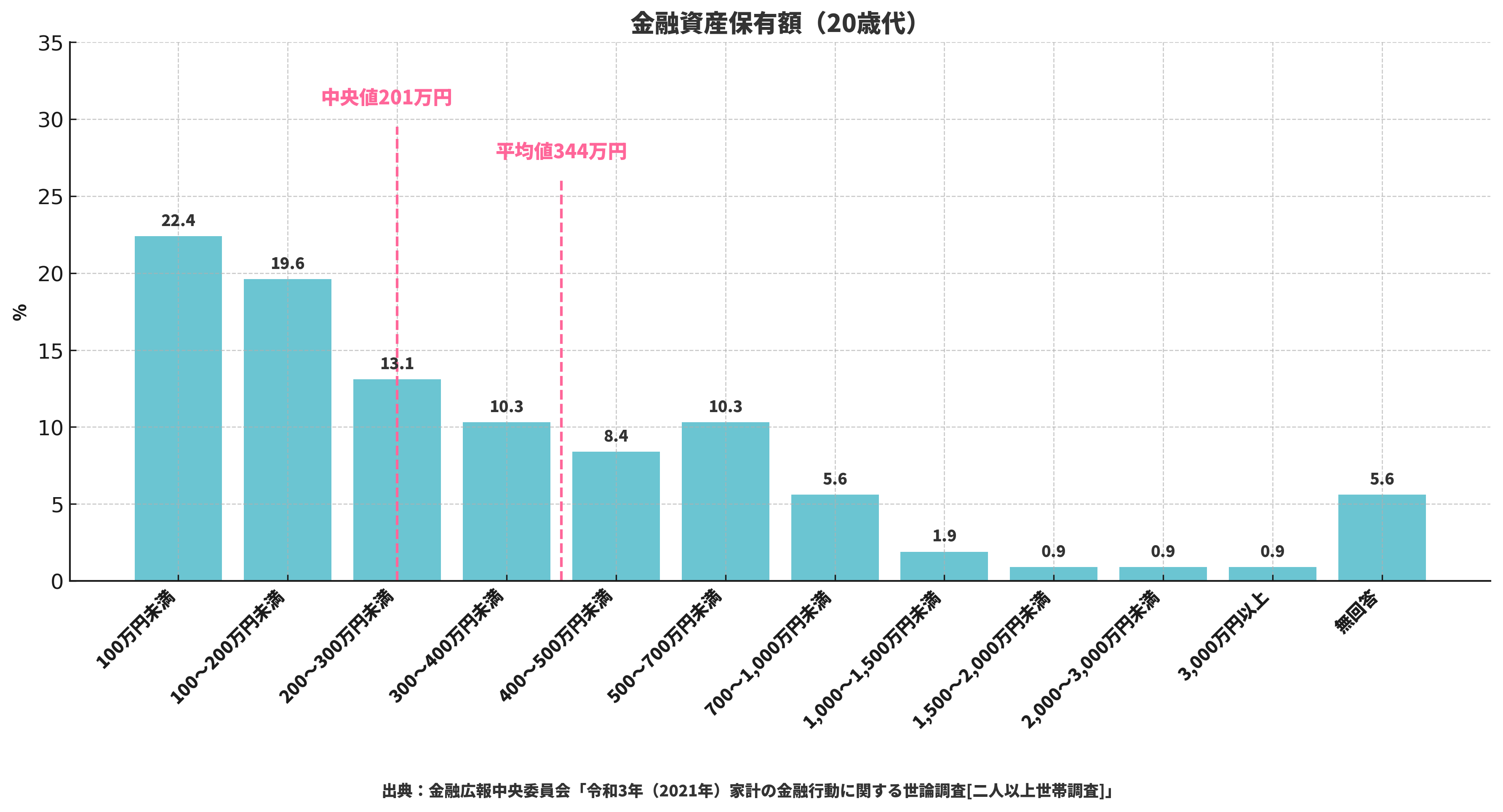

一人暮らしは、実は家計の中で「固定費の占める割合」が高く、貯金が難しい状況になりがちです。

とくに手取り20万円以下の若年層では、家賃が収入の30〜40%を占めてしまうことも。

このグラフが示すように、20代の約4割以上が貯金200万円未満という実態が明らかになっています。特に一人暮らしでは急な出費に備える余裕がない人が多いことがわかります。

| 主な支出項目 | 平均月額(例) | 備考 |

|---|---|---|

| 家賃 | 65,000円 | 都市部のワンルーム平均 |

| 食費 | 30,000円 | 自炊中心でもかかる |

| 光熱費・通信費 | 15,000円 | 固定費 |

| 交際費・雑費 | 20,000円 | 変動あり |

| 貯金 | 5,000円未満 | ほぼできていない人が多い |

そんな中で突然の医療費が発生したら?

風邪やケガならまだしも、入院や手術となると一気に数万円〜十数万円の出費がかかります。

その金額を一括で出す余力がないと、生活費を削ったり借金に頼る事態も起こり得ます。

医療費で家計が破綻しかける典型例

1. 急性虫垂炎で緊急入院

2泊3日で約30万円、保険適用後でも約9万円が自己負担となるケースがあります。

一人暮らしの生活費1ヶ月分近い額が一気に消える可能性も。

2. 転倒による骨折で手術

手術+数日間の入院で60万円以上になることも。

高額療養費制度を使っても、収入に応じた上限負担が発生します。

注意ポイント

高額療養費制度は後払いです。最初に支払う費用は自己負担なので、備えがないと厳しい状況になります。

3. インフルエンザで数日間の入院

重症化した場合、入院+治療費で約15万円程度。

一人暮らしで収入がストップすると家賃すら払えなくなるリスクも。

4. 婦人科系疾患で日帰り手術

子宮筋腫や卵巣嚢腫など、若い世代にも多い婦人科系疾患では医療費の負担が集中します。

給付金の出る医療保険に入っていれば、手術1回で5〜10万円程度の給付金が下りる場合も。

5. 精神的不調による就業不能

うつ病や適応障害で休職した場合、収入ゼロが数ヶ月続くことも。

医療保険に加え、就業不能保険で生活費をカバーする方法もあります。

医療保険なら月1,000円〜でも安心が買える

医療保険は、掛け捨て型であれば20代〜30代の一人暮らしでも月1,000円前後で加入可能です。

貯金がないからこそ医療保険の価値は高いのです。

一人暮らしにおすすめの保険タイプ

・日額5,000円以上の入院給付金

・手術給付金や通院特約付き

・掛け捨て・ネット専用商品でコスパ重視

Q&A|一人暮らしと医療費・保険の疑問

Q1. 医療費ってどれくらい自己負担になる?

A. 保険適用でも3割負担で、入院1回で数万円〜10万円以上かかることが一般的です。

Q2. 医療保険って若いうちに必要?

A. はい。若くて健康な今のうちに加入しておく方が、保険料も安く保障も手厚くなります。

Q3. 高額療養費制度だけで足りる?

A. 制度は後払いかつ上限ありなので、最初の支払いに備えが必要です。

Q4. 月いくらから保険に入れる?

A. 掛け捨て型のシンプルなプランなら月1,000円〜1,500円程度から加入可能です。

Q5. 医療保険よりも貯金を優先したほうがいい?

A. どちらも大事ですが、医療費はいつ発生するかわからないため、少額でも保険で備えると安心です。

まとめ|「一人暮らし×貯金ゼロ」こそ医療保険の恩恵を実感できる

一人暮らしで貯金がたまりにくい人ほど、医療費の急な出費が致命傷になりかねません。

無理なく備える手段として、医療保険を1つ持っておくことで、安心感も生活の余裕も得られるのです。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

一人暮らしは自分ひとりで家計を管理しなければならないからこそ、突発的な支出に対する備えが重要です。医療費はその典型的なリスクのひとつです。

「なんとなく不安」ではなく、数字でシミュレーションし、月1,000円程度の保険で未来の安心を買うという視点を持ちましょう。