スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「独身の今、医療保険って本当に必要?」そんな悩みを抱える方も多いでしょう。

入院や手術のリスクは年齢を問わず存在します。家計や将来の老後資金を守るためにも、適切な医療保険選びは欠かせません。

本記事では、独身女性が医療保険を選ぶ際のポイントと、おすすめプランをFP目線で徹底解説します。

独身女性が医療保険を選ぶべき理由

「健康だからまだ大丈夫」と思いがちですが、医療リスクは予測不能です。

働けなくなったときの収入減少リスクも考慮し、自分のための備えを今から始めましょう。

医療保険選びで注目すべき5つのポイント

独身女性にとって、医療保険の選び方は将来の安心に直結します。

以下のポイントを押さえれば、ムダな保険料を払わずに済みます。

1. 必要保障額と入院日額

自分の貯蓄と医療費の平均を踏まえ、必要な入院日額を設定しましょう。

高額すぎる保障は家計に負担となるため注意が必要です。

2. 女性特有の疾病特約

乳がんや子宮系疾患など、女性に多い疾病への備えは必須です。

特約をつけることで、治療費の自己負担を大きく減らせます。

3. 家計負担とのバランス

月々の保険料が無理のない金額かを必ず確認しましょう。

保険料と貯蓄、老後資金のバランスが重要です。

注意ポイント

医療保険は「過剰保障」に注意。必要最低限のプランを選ぶことが家計に優しい選択です。

4. 更新型と終身型の比較

更新型は初期保険料が安い反面、将来的に保険料が上昇します。

一方、終身型は保険料が一定で、長期的な家計管理がしやすいのが特徴です。

5. 専門家相談の活用

自分だけで決めず、FPや保険コンサルタントに相談しましょう。

ライフプランに合ったアドバイスが得られます。

独身女性におすすめの医療保険タイプ比較

医療保険と一口に言っても、特徴やリスクは様々です。

代表的なタイプを比較し、自分に最適な選択を考えましょう。

| 特徴 | メリット | 注意点 |

|---|---|---|

| 終身医療保険 | 保障が一生涯続く | 初期保険料がやや高い |

| 女性疾病特約付き医療保険 | 女性特有の病気に手厚い | 特約料が加算される |

| 変額保険(医療保障付) | 資産形成と保障を両立 | 運用リスクがある |

変額保険も選択肢|資産形成しながら備える

医療保険に加え、将来の老後資金や資産形成を考えるなら変額保険も有力です。

保障と資産運用を両立できるため、独身女性に人気が高まっています。

資産形成型保険のチェックポイント

1. 運用リスクの理解

変額保険は市場の影響を受けるため、リスクを理解して選びましょう。

短期的な値動きに惑わされない姿勢が重要です。

2. 長期運用の視点

老後資金づくりには長期的な視点が不可欠です。

10年以上の長期運用を基本と考えましょう。

注意ポイント

変額保険の資産運用は、分散投資とリスク許容度を見極めた戦略が必要です。

3. 保障と積立のバランス

保障を手厚くしすぎると積立部分が圧迫されます。

家計負担と将来資産の成長を両立できるプランを選びましょう。

4. 手数料とコスト確認

手数料や運用コストは商品によって異なります。

長期的な運用ではコスト管理が資産形成の鍵です。

5. 専門家のアドバイス

変額保険の活用にはFPなど専門家の助言が不可欠です。

最適なプラン設計をプロと一緒に行いましょう。

公的医療保障の限度と医療保険の必要性

「公的医療保険があるから医療保険はいらないのでは?」と考える方もいます。しかし、実際に医療費を自己負担する金額には上限があるものの、カバーしきれない費用も少なくありません。

まずは高額療養費制度の仕組みを理解し、医療保険でどの部分を補うべきか明確にすることが重要です。

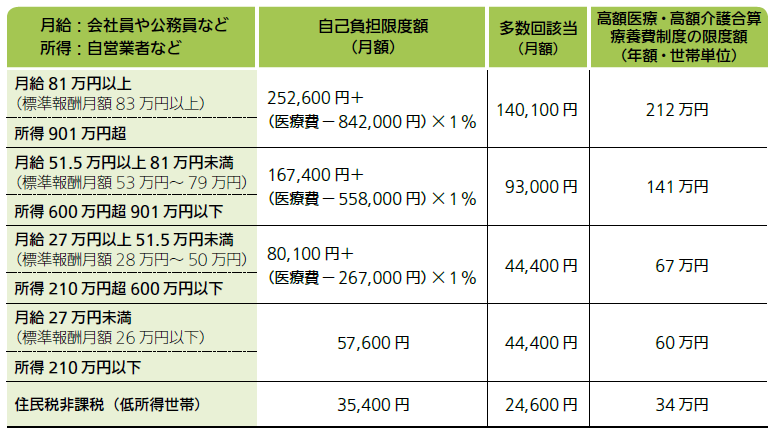

高額療養費制度の自己負担限度額

日本の健康保険制度では、所得に応じて毎月の自己負担限度額が設定されています。これにより、一定額を超えた医療費については公的保険がカバーします。

例えば、年収600万円程度の方は月額8万円前後、それ以上の所得層は最大25万円超の自己負担が必要です。

多数回該当と年間の自己負担上限

過去12か月以内に高額療養費の支給が3回以上あった場合、4回目以降は自己負担額がさらに軽減されます(多数回該当)。

また、「高額医療・高額介護合算療養費制度」により、世帯ごとに年間の負担額にも上限があります。

公的保障でカバーできない費用

高額療養費制度では入院や手術の基本的な費用が抑えられますが、差額ベッド代、先進医療費、通院交通費、治療による収入減少などは自己負担です。

これらの費用を補う手段として、医療保険や特約が重要な役割を果たします。

Q&A|独身女性の医療保険に関するよくある疑問

Q1. 医療保険は何歳から入るべき?

A. 若いうちに加入すると保険料が安く済みます。健康状態が良好な今がチャンスです。

Q2. 女性疾病特約は本当に必要?

A. はい、乳がんや子宮筋腫など、女性特有の病気への備えは重要です。

Q3. 医療保険だけで十分ですか?

A. 基本的な医療保障に加え、資産形成型保険も検討すると安心です。

Q4. 保険料が高くならないか心配です。

A. 保険料と保障のバランスを取り、必要最小限のプランを選びましょう。

Q5. 専門家相談は有料ですか?

A. 無料相談を提供するFPや保険代理店も多数あります。積極的に活用しましょう。

まとめ|独身女性の医療保険選びは「家計」と「老後資金」両立が鍵

独身女性にとって、医療保険選びは将来の安心と家計バランスの両立が重要です。

保障と資産形成の視点を持ち、プロの助言を得ながら最適なプランを構築しましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

特に独身女性は自分の収入と貯蓄が主な頼り。必要保障額の見極めとコスパ重視で選ぶべきです。

また、変額保険など資産形成型商品も選択肢に入れることで、老後資金準備にも備えられます。