スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「終身保険は一生涯の保障が得られて安心」と思われがちですが、すべての人にとって最適な選択肢とは限りません。

近年では、老後資金の確保や保障の最適化を目的に、終身保険の解約や見直しを検討するケースが増えています。

終身保険は、死亡保障を一生涯にわたって確保できる一方で、保険料負担が長期に及ぶことや、解約返戻金の運用効率の低さなど、見逃せない注意点もあります。

「本当に必要な保障なのか」「今のライフプランに合っているのか」を冷静に見極めることが重要です。

この記事では、終身保険が向いていない人の特徴や、見直しの判断基準、代替となる保障手段について、ファイナンシャルプランニングの視点からわかりやすく解説します。

終身保険とは?基本の仕組みを確認

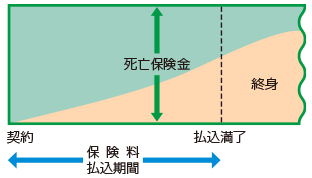

終身保険とは、保障が一生涯続く死亡保険のことです。

亡くなったときに必ず保険金が支払われるため、相続対策やお葬式代の準備として選ばれるケースが多いです。

終身保険の特徴

- 解約しなければ保障は一生涯継続

- 解約すれば返戻金を受け取れる(貯蓄性あり)

- 保険料は一定で、払込期間を自由に選べる

終身保険をやめたほうがいい人の3つの特徴

終身保険は一生涯の保障が得られる一方で、すべての人にとって最適とは限りません。特に以下のような状況にある人は、見直しを検討する価値があります。

まず、加入の目的が不明確なまま契約しているケースです。保険会社や営業担当者に勧められて「なんとなく加入した」という場合、保障の内容や金額が現在のライフプランと合っていない可能性があります。

次に、解約返戻金を老後資金として期待している人も注意が必要です。終身保険は満期がないため、計画的に資金を引き出すことが難しく、必要な時期に資金が確保できないリスクがあります。

そして、収入や生活環境が変化した方も見直しの対象になります。たとえば、子どもが独立して教育費の必要がなくなったり、退職後に保険料の支払いが家計を圧迫するようになった場合は、保険の設計そのものを再考する必要があります。

終身保険が“やめたほうがいい”と言われる理由

終身保険は一生涯の死亡保障が得られる点で安心感がありますが、その一方で見直しを検討すべき状況も存在します。

まず、月々の保険料が高額になりやすく、長期にわたって家計の固定費として重くのしかかることがあります。

また、貯蓄機能と保障機能の両方を兼ね備えているものの、どちらの機能も中途半端となり、十分な効果が得られない可能性もあります。

さらに、現在のライフステージや家族構成に照らすと、必要な保障額に対して保険金が過剰になっているケースも見受けられます。

加えて、終身保険に資金を拘束されることで、老後に使える資金が不足し、流動性の面で不安を抱える可能性も否定できません。

こうした理由から、「加入し続けることが本当に合理的かどうか」を見直すことが、将来の資金計画にとって重要な判断材料となります。

終身保険は一生の備えになりますが、すべての人に最適とは限りません。

見直し・解約を検討する際の注意点

解約前にチェックしたいこと

- 解約返戻金の額(契約年数によって差が大きい)

- 代わりに必要な保障がなくならないか

- 医療保険や収入保障など、他の保険とのバランス

“やめる”のではなく、“保険全体の整理”として考えることが大切です。

終身保険は「一生涯の安心」ではあるけれど、

“自分のライフプランに合っているかどうか”が何より重要です。

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

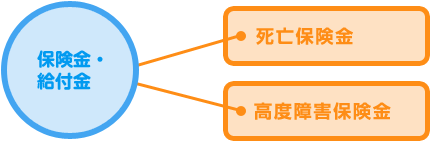

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

Q&A

Q1. 終身保険はどんな人に向いていないですか?

A 高額な保険料が家計を圧迫している人や、明確な目的なく加入している人は見直しを検討しましょう。

Q2. 若いうちに終身保険に入るのは得ですか?

A 保険料は安くなりますが、資金を固定化するリスクもあるため慎重に判断が必要です。

Q3. 解約すると損になりますか?

A 契約年数によっては返戻金が少ない場合もあるので、解約前に確認が必須です。

Q4. 保険料が払えないときはどうすれば?

A 一時払済保険など、保障を残しつつ払込を停止する方法もあります。

Q5. 終身保険は相続税対策になると聞きましたが?

A はい、相続税の非課税枠を活用できるため、資産が多い人には有効な選択肢です。

まとめ

終身保険は、遺された家族への確実な死亡保障や相続対策として有効な一方で、長期にわたる保険料の負担や流動性の低さが課題になる場合もあります。

特に、保険料の支払いが他の資産形成や生活資金に影響を及ぼしている場合は、そのコストと得られる保障とのバランスを見直す必要があります。

また、終身保険はあくまで“必要な保障を得るための手段”であり、その目的が曖昧なまま継続していると、ライフプラン全体に歪みを生むことにもつながります。

「なぜこの保障が必要か」「どこまでの資産を保険でカバーすべきか」を明確にしたうえで、自身の家計・資産状況・人生設計に照らし合わせた見直しを行うことが、最適な保障選択につながります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

終身保険は、契約者が亡くなった際に必ず保険金が支払われるという点で、遺族への経済的な備えとして非常に信頼性の高い商品です。そのため、「安心感のある保険」として評価されてきました。

しかし、保障が一生涯続く=長期の資金拘束が発生するという側面もあり、加入時に設定した目的と現在の生活環境・資産構成がズレてきている場合、その“安心”が思わぬ負担に転じる可能性もあります。

「将来使うかもしれないから継続している」「なんとなく解約するのが不安」といった消極的な継続は、保険の本来の機能を損なう要因となります。重要なのは、「今の自分にとって合理的かどうか」を冷静に見直すことです。

保険は一度入れば終わりではなく、ライフイベントや資産状況に応じた“最適化”が必要な金融商品です。終身保険もまた、老後の資金準備、相続対策、生活資金とのバランスなど、多角的に再評価することが、賢い保険の使い方につながります。