スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「終身保険の保険料って、いつまで払うの?」

「払込が終わった後も、保障は続くの?」

終身保険は“一生涯の保障”として知られていますが、「払込満了後」の状態を正しく理解している人は意外と少ないかもしれません。

「保険料を払い終えたら契約も終わるの?」と勘違いしてしまうケースも見受けられます。

この記事では、終身保険の払込満了後にどうなるのか・その後の保障や返戻金の扱い・見直しのタイミングなどを丁寧に解説します。

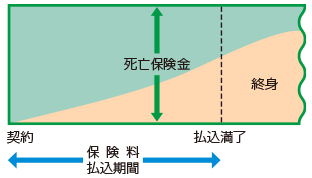

払込満了とは?終身保険における意味を確認

払込満了とは、保険料の支払いが完了する時点のことを指します。

終身保険では、「60歳払済」「65歳払済」など、保険料を支払う期間だけを区切ることができます。

払込満了後の特徴

- 以後の保険料支払いは不要

- 死亡保障は一生涯継続

- 戻金は年々増加する傾向がある(商品による)

つまり、払込が終わったあとも、契約自体は“有効”であり、保障が続くのが終身保険の大きなメリットです。

払込満了後に得られる3つのメリット

終身保険などで保険料の払込が完了した後も、契約者にはいくつかの重要なメリットが残されます。払込満了後の期間は、保険の「持ち得」状態とも言える時期です。

まず、経済的な面では大きな恩恵があります。保険料の支払いが終了することで、月々の固定支出がなくなり、特に老後の家計にゆとりをもたらします。生活コストを抑えつつ、保障を維持できる点は大きな利点です。

さらに、保障内容はそのまま継続します。払込が終わった後も死亡保障は一生涯有効であり、遺された家族に対して確実な備えとなります。万が一のときには、保険金が契約通り支払われる仕組みです。

加えて、商品設計によっては解約返戻金がその後も増加していくタイプもあります。払込終了後も資産価値が高まる可能性があり、相続財産や将来の資金としての利用も見込める点で、資産形成手段としての役割も果たします。

このように払込満了後は、保険料負担の軽減と保障・資産価値の維持という恩恵が得られる、非常に有利なフェーズに入ると言えるでしょう。

注意点|払込満了後でも見直しが必要なことも

終身保険は払込が完了すると経済的な負担がなくなり、保障が一生続く安心感があります。しかし、保険を「持ち続けるだけ」でよいとは限らず、定期的な見直しが必要になるケースもあります。

まず確認したいのは、現在のライフステージに対して保障内容が適切かどうかです。独身時代に加入した保険が、結婚・出産・退職といった人生の変化に対応できているかをチェックすることが大切です。必要保障額が多すぎたり、逆に不足していたりする場合は、契約内容の調整も検討に値します。

また、相続対策として終身保険を利用している場合には、死亡保険金が相続財産に含まれる点にも注意が必要です。受取人の設定が法定相続人であれば、500万円×法定相続人の人数まで非課税となります。非課税枠を有効活用するためにも、受取人や保険金額の確認は定期的に行うとよいでしょう。

さらに、払込後の解約や保障の減額については慎重な判断が求められます。一度解約すると同じ条件での再加入が困難になったり、健康状態によっては加入そのものができなくなることもあります。「使わないから」と短絡的に手放すのではなく、将来的な必要性も含めて総合的に検討することが重要です。

払込満了後の保険契約も“持ちっぱなし”ではなく、必要に応じて見直し・確認を行うことで、より安心して保険を活用できます。

終身保険の払込満了後にできること

資産活用・見直しの選択肢

- 解約して返戻金を老後資金として使う

- 減額して一部保険金を確保しつつ資金化する

- 相続を見越して保険金受取人を再確認する

「保障を残す」か「資産として活用する」かは、ご自身のライフプランによって選択が分かれます。

払込満了後の終身保険は、“負担のない安心”を手に入れた状態

その後どう活かすかは、あなた次第です。

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

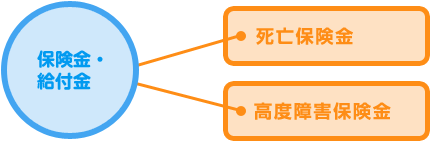

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

Q&A

Q1. 払込が終わったら保険は終了しますか?

A いいえ、保険料の支払いが終わっても保障は一生涯続きます。

Q2. 払込満了後に解約しても保険金はもらえますか?

A 解約した場合は保険金ではなく、解約返戻金を受け取ることになります。

Q3. 返戻金はどんどん増える?

A 商品によりますが、満了後も一定期間は増え続けるものが多いです。

Q4. 減額ってどういうこと?

A 保険金額の一部を減らすことで、返戻金の一部を受け取ることができます。

Q5. 保険の内容は変更できますか?

A 一部変更(受取人の変更など)は可能ですが、保障内容自体の大きな変更は難しい場合があります。

まとめ

終身保険の払込満了後は、保険料の負担がなくなった状態で一生涯の死亡保障が維持されるため、家計にゆとりを持ちながら保障を確保できる理想的なフェーズに入ります。

この段階では、単に「保険料の支払いが終わった」という事実に満足するのではなく、解約返戻金の蓄積状況や現時点での保障内容の妥当性を再確認することが重要です。

保険契約は資産としての側面も持ち合わせており、相続対策・老後資金・緊急時の資金としてどう活用するかを、ライフプラン全体の中で位置づけていくことが求められます。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

終身保険の払込満了は、単に保険料の支払いが終了するという意味にとどまらず、保障が一生涯続くという保険本来の価値が際立つ段階です。払込終了後の保険は、死亡保障を維持しながら、解約返戻金が一定水準で確保されている場合には金融資産としての性質も併せ持つため、老後の生活設計や資金準備、さらには相続対策といった多面的な視点からの活用が求められます。重要なのは、契約を「払い終えたもの」として放置するのではなく、今後のライフプランに照らして、どのようにその保障や資産性を機能させるかを再評価することです。保険を“支払う”ものから“活用する”ものへと意識を切り替えることが、真に合理的で戦略的な保険運用に繋がります。