スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

終身保険とは?仕組み・特徴・定期保険との違いをわかりやすく解説

「終身保険ってどんな保険?」

「定期保険との違いがよくわからない…」

生命保険を検討する際、よく目にする「終身保険」と「定期保険」。どちらも死亡保障を備える保険ですが、仕組みや保障期間、保険料の考え方が大きく異なります。

この記事では、終身保険の仕組みと特徴、定期保険との違いについてわかりやすく解説します。

終身保険とは?仕組みと特徴

終身保険の基本がわかる4つのポイント

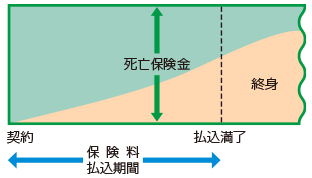

1. 一生涯の死亡保障が続く

終身保険は、契約している限り死亡保障が一生涯続きます。保障期間に制限がないため、いつ亡くなっても必ず保険金が支払われる設計です。

2. 満期がなく、必ず保険金が支払われる

定期保険と違い、終身保険には「満期」という概念がありません。死亡保障がずっと続くのが特徴です。

3. 解約返戻金がある商品が多い

終身保険は積立型の保険でもあり、途中で解約すると一定の解約返戻金を受け取れる商品が多いです。積立性も兼ね備えている点が特徴です。

4. 保険料は定期保険より高め

一生涯保障であるため、同じ保険金額なら保険料は定期保険よりも高く設定されています。設計次第で負担を抑えることは可能です。

終身保険と定期保険の違いと選び方のポイント

終身保険と定期保険を選ぶときの3つの視点

1. 保障期間と目的を明確にする

終身保険は一生涯保障、定期保険は一定期間のみ保障される商品です。長く保障を持ちたい場合や相続対策として使いたいなら終身保険、一定期間の保障でよいなら定期保険が向いています。

2. 保険料負担と保障額のバランスを考える

終身保険は保険料が高めなので、家計の負担にならないよう保障額を調整することが必要です。必要以上の保障を持たず、過不足のない設計が大切です。

3. 解約返戻金の有無と活用方法を確認する

解約返戻金がある終身保険は、積立型として貯蓄の役割も果たします。一方、定期保険は掛け捨てが基本です。資産形成も兼ねたい場合は終身保険が選択肢になります。

終身保険は「一生涯の保障」と「積立性」を兼ね備えた保険

死亡保障が一生涯続き、解約返戻金が積み立てられるのが特徴です。

目的や家計に合った設計を心がけ、定期保険との違いを正しく理解したうえで選びましょう。

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

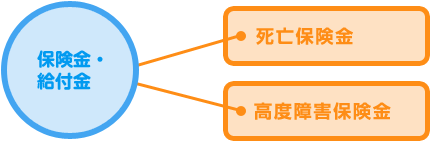

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

よくある質問 Q&A

Q1. 終身保険と定期保険はどちらが得?

A 得かどうかは目的によります。一生涯の保障や貯蓄性を重視するなら終身保険、コストを抑えて一定期間の保障を得たいなら定期保険が向いています。

Q2. 終身保険は本当に保険金が必ず支払われる?

A はい。契約が有効である限り、亡くなったときには必ず保険金が支払われます。満期がないのが特徴です。

Q3. 定期保険はなぜ保険料が安いの?

A 保険期間が限定されていて、保障が切れる設計だからです。死亡する確率が低い期間に限定されるため、終身保険より安くなります。

Q4. 終身保険に解約返戻金がないタイプもある?

A はい。保険料を抑えるために解約返戻金をなくした「無解約返戻金型」の終身保険もあります。保障重視の方向けです。

Q5. 若いうちに終身保険に入るメリットは?

A 若いうちは保険料が安く抑えられるため、長期的に見るとお得になる場合があります。また、健康状態が良いうちに加入できる安心感もあります。

まとめ

終身保険は、一生涯の死亡保障を備えつつ、貯蓄性を持つ保険です。満期がないため、亡くなるまで保障が続き、解約すれば返戻金を受け取れる商品も多く存在します。

一方で、保険料は定期保険より高めであり、目的や資金計画に合っていないと過剰な負担になる恐れもあります。終身保障が必要かどうかを明確にしたうえで判断することが重要です。

保障目的・保険料負担・返戻金の仕組みなどをしっかり理解し、定期保険と比較しながら、自分に合った保険設計を行いましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

終身保険は、長期的な安心を確保したい方にとって、有効な選択肢です。一生涯の保障があるという点で、定期保険にはない大きなメリットがあります。また、解約返戻金のある設計であれば、将来的に資金として活用できる可能性もあります。

ただし、定期保険と比較すると月々の保険料は高めで、家計への影響を無視できません。ライフプランを考える際には、保険料を払い続けられるかどうか、どのタイミングで保障を必要とするのかを明確にする必要があります。

保障を一生持ちたいのか、一時的で良いのか。その判断によって保険の選び方は変わります。目的に応じた適切な設計こそが、賢い保険選びの第一歩です。