スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「死亡保険は定期と終身、どちらがいいの?」

「終身保険をすすめられたけど、本当に必要?」

万が一のときに家族に保険金を残すための死亡保険。中でも「終身保険」は一生涯の保障が得られるタイプとして知られていますが、保険料が高めになる点や、貯蓄性があるために必要以上の保険料負担をしてしまうケースもあります。

この記事では、死亡 保険 終身 おすすめというテーマで、終身保険の特徴と必要性、選び方のポイントをわかりやすく解説します。ライフプランに合った保険選びの参考にしてください。

終身タイプの死亡保険が選ばれる理由と必要性

1.一生涯保障が続く(保障期間に期限がない)

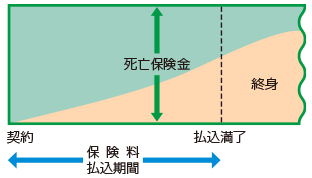

終身保険は「一生涯の死亡保障」が特徴です。定期保険と違い、保険期間満了による更新がなく、生涯ずっと保障が続きます。

2.相続対策や葬儀費用の準備に活用できる

終身保険の保険金は相続時の納税資金や葬儀費用に充てることができ、現金化までのスピードも早いため、相続対策として利用されることがあります。

3.解約返戻金が貯蓄代わりになる商品もある

一定期間以上保険料を支払うと、解約返戻金が積み上がっていく設計の商品もあります。老後の資金準備の一部として活用するケースもあります。

4.保険料が変わらず、固定負担で設計できる

終身保険は契約時に保険料が決まり、加入後は保険料が上がることはありません。固定額で無理のない設計が可能です。

終身タイプの死亡保険を選ぶときのポイント

終身保険を選ぶときに押さえておきたい3つのポイント

1.必要な保障額と目的を明確にする

「葬儀費用」「相続対策」「家族の生活費補填」など、目的によって必要な保障額は異なります。目的に応じて過不足のない設計を意識しましょう。

2.貯蓄型と掛け捨て型の違いを理解する

終身保険には「解約返戻金あり(貯蓄型)」と「低解約返戻金型」などがあります。貯蓄性を求めるのか、保障重視なのかで選ぶ商品が異なります。

3.保険料の払込期間と負担をチェックする

終身払い・60歳払済・65歳払済など、払込期間によって保険料が大きく異なります。退職後の支出を減らしたい場合は払済タイプが選ばれることが多いです。

終身タイプの死亡保険は「必要な金額」と「目的」をしっかり整理して選ぶことが大切。

貯蓄性と保障性のバランスを考え、自分に合った設計をしましょう。

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

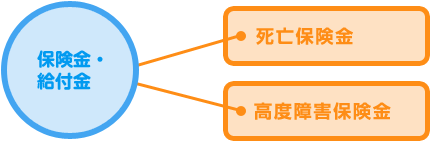

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

よくある質問 Q&A

Q1. 終身保険は誰におすすめですか?

A 相続対策や葬儀費用の準備をしたい人、生涯の保障を持っておきたい人に適しています。定期保険と比べて保険料が高いため、必要性を考えた上での選択が必要です。

Q2. 解約返戻金は必ずあるのですか?

A 商品によります。「貯蓄型」には解約返戻金がありますが、「低解約返戻金型」や「掛け捨て型」では返戻金が少ないか、ない場合もあります。

Q3. 途中で保険料の支払いが難しくなったらどうなりますか?

A 保険料払込免除や減額制度がある商品もありますが、途中解約すれば解約返戻金が戻る場合も。ただし元本割れの可能性もあるため注意が必要です。

Q4. 終身保険と定期保険、どちらを選ぶべきですか?

A 目的によります。必要な保障期間が一生涯なら終身保険、子どもの教育費や住宅ローン期間など限定的な保障なら定期保険が向いています。

Q5. 相続税対策として終身保険を活用するメリットは?

A 死亡保険金には「500万円 × 法定相続人数」の非課税枠があります。現金よりも受取人がすぐに受け取れる点がメリットです。

まとめ

終身タイプの死亡保険は、一生涯の保障が続く保険であり、相続対策や葬儀費用の準備として検討されるケースが多い商品です。特に、保険金を「いつか必ず受け取る」ことができる仕組みが魅力ですが、その分保険料が高めになるため、加入前に慎重な検討が必要です。

重要なのは、「どのくらいの保障額が必要か」「貯蓄性を重視するのか」を明確にすること。目的を整理しないまま加入してしまうと、無駄な保険料負担が発生することもあります。

保障内容と家計のバランスを考え、長く無理なく続けられる設計を意識することで、終身保険を効果的に活用できます。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

終身保険は、「必ずいつか保険金が支払われる」という点が特徴で、相続対策や葬儀費用の準備として選ばれることが多い商品です。ただし、その分保険料が高く設定されているため、加入する際には「必要な保障額」と「貯蓄性の有無」をしっかりと見極めることが必要です。

また、終身保険の中には「低解約返戻金型」や「払済タイプ」など設計の幅があり、払込期間や返戻金の有無で大きく条件が変わります。老後資金や相続を見据えた設計をする場合は、他の資産状況も含めてトータルで検討することが大切です。

過剰な保険料負担とならないよう、ライフプランに合わせて無理のない保障設計を行い、>心できる保障と家計のバランスを考えた選択をおすすめします。