スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「生命保険には貯蓄型と掛け捨て型があると聞いたけど、何が違うの?」

「将来のために貯めながら保障も得られる保険がいいのかな?」

生命保険の中でも、貯蓄型と呼ばれるタイプは、死亡保障に加えて将来の貯蓄や資産形成を目的とした商品です。保険料が割高になる一方で、満期や解約時にお金が戻ってくる仕組みが特徴です。

この記事では、貯蓄型の生命保険について、その特徴や必要性、選ぶ際に押さえておきたいポイントをわかりやすく解説します。

貯蓄型生命保険が選ばれる理由と必要性

貯蓄型生命保険が検討される4つの理由

1.保障と貯蓄を同時に準備できる

貯蓄型生命保険は、万が一のときの死亡保障に加え、満期や一定期間経過後に返戻金を受け取れる仕組みです。保険を活用しながら貯蓄も進められるため、「保障と資産形成を両立したい」という人に向いています。

2.老後資金や教育資金として使える

終身保険や養老保険の貯蓄型タイプは、満期時の返戻金を老後資金や子どもの教育資金に充てる設計が可能です。計画的な資金準備手段として活用されることが多いです。

3.途中解約でも解約返戻金がある

掛け捨て型と違い、貯蓄型は解約時に一定の返戻金を受け取れます。解約返戻率は契約年数や商品によって異なりますが、資産の一部として扱うことができます。

1.計画的な資産形成がしやすい

毎月一定額を積み立てるため、貯蓄が苦手な人でも自然と資産形成ができます。銀行預金よりも利回りが期待できる場合もあり、保険と貯蓄を一体化したい人に適しています。

貯蓄型生命保険を選ぶときのポイント

貯蓄型生命保険の選び方ポイント

1.返戻率と払込期間を確認する

返戻率は「払った保険料に対してどれだけ戻るか」を示す重要な指標です。払込期間が短いほど返戻率が高くなる傾向がありますが、保険料負担は重くなります。ライフプランに合った設計が必要です。

2.満期や解約返戻金のタイミングを把握する

保険商品によって満期や返戻金が発生するタイミングが異なります。教育資金、老後資金、住宅ローン返済など、目的に合わせて受け取り時期を調整しましょう。

3.保障額と貯蓄額のバランスを考える

死亡保障が目的か、貯蓄が目的かによって必要な保障額は変わります。目的に応じて保障を厚くするか、返戻金重視にするかを選択することが大切です。

貯蓄型生命保険は「保障」と「貯蓄」のバランスがポイント

貯蓄型生命保険は、万が一への備えと資産形成を両立できる保険です。

返戻率や払込期間、満期時の受取額を確認し、目的に合った無理のない設計を心がけましょう。

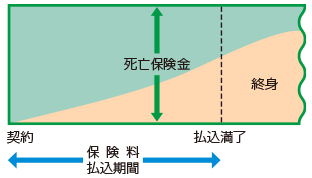

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

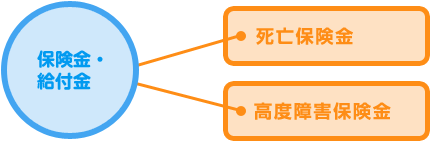

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

よくある質問 Q&A

Q1. 貯蓄型生命保険と掛け捨て型の違いは何ですか?

A 貯蓄型は保険料の一部が積立となり、満期や解約時に返戻金を受け取れます。一方、掛け捨て型は返戻金がなく、保険料が割安な点が特徴です。

Q2. どんな人に貯蓄型生命保険は向いていますか?

A 貯蓄が苦手な方、老後資金や教育資金など目的を持って積立したい方、保険料負担に余裕がある方に向いています。

Q3. 途中解約した場合、元本割れしますか?

A はい。契約初期に解約すると返戻率が低く、元本割れすることが一般的です。中長期の契約継続を前提とした設計が必要です。

Q4. 貯蓄型生命保険は老後の資産運用として有利ですか?

A 安全性は高いですが、利回りは預貯金よりやや高い程度が一般的です。投資信託や株式など他の資産形成手段と比較して目的に応じて選ぶことが大切です。

Q5. 保険料が高く感じますが、加入するメリットはありますか?

A 万が一への保障と貯蓄を同時に準備できる点がメリットです。長期的な計画があり、保険料負担に無理がなければ検討する価値があります。

まとめ

貯蓄型生命保険は、「保障」と「資産形成」を同時にかなえる選択肢です。掛け捨て型と比べて保険料は高めですが、返戻金を受け取れるという特徴があります。

老後資金や教育資金など、目的を明確にしたうえで設計することで、ムダなく安心を備えることができます。途中解約による元本割れのリスクもあるため、長期的な視点で契約を続けられるかを検討することが大切です。

保障額と貯蓄額のバランス、返戻率や払込期間、受け取り時期まで考慮しながら、自分に合った無理のない保険設計を行いましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

貯蓄型生命保険は、死亡保障と資産形成を両立できる選択肢として長年利用されてきました。計画的に貯蓄ができる方針がある場合、貯蓄型は有効な手段となります。

ただし、近年の低金利環境では返戻率が大きく改善されない場合も多く、他の資産形成手段と比較したうえで選ぶことが重要です。また、途中解約すると元本割れするリスクが高いため、「長期で続ける」という前提が必要です。

家計への負担を考慮し、保険料が生活に影響しない範囲で設計すること。そして、「保障重視なのか、貯蓄重視なのかを明確にし、自分に合った選択を行うことが後悔しない保険選びにつながります。