スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「貯蓄型保険って本当にお得?」「どんなデメリットがあるの?」と疑問を感じていませんか。

貯蓄型保険は保障と貯蓄を両立しますが、契約条件を誤解すると家計や資産形成に深刻な影響が及ぶ可能性があります。

この記事では、貯蓄型保険の主なデメリットと選び方、注意点をFP視点で詳しく解説します。

貯蓄型保険の主なデメリット

貯蓄型保険には、契約前に理解しておくべき重要な注意点があります。

1. 保険料が高額になる

保障と貯蓄の両方を含むため、掛け捨て型よりも保険料が大幅に高額になります。

2. 解約返戻金の元本割れリスク

契約初期に解約すると、支払った保険料を下回る返戻金しか受け取れず、元本割れが発生します。

3. 途中解約の柔軟性が低い

資金が拘束され、急な支出やライフプラン変更に柔軟に対応しにくくなります。

4. インフレによる実質価値低下

返戻金の額面は固定または低金利運用のため、長期間ではインフレによる価値目減りが起きやすいです。

5. 資産形成手段としての効率の低さ

NISAやiDeCoなどの金融商品と比較すると、運用効率は低めで効率的な資産形成とは言えません。

貯蓄型保険のデメリットが現れるタイミング

次のようなタイミングでデメリットが顕在化するケースが多いです。

デメリットが顕在化する状況

1. 家計収支の悪化

収入減少や支出増加で、保険料負担が家計を圧迫する場合です。

2. 急な支出の発生

教育費や住宅リフォームなど予定外の大きな支出が生じたとき、資金拘束がデメリットになります。

3. インフレ局面

物価が上昇すると、返戻金の実質的価値が下がり、保障額も相対的に減少します。

4. 資産運用の選択肢が増えた場合

他の金融商品との比較で運用効率の低さが目立つ場合があります。

5. ライフプラン変更時

結婚、出産、転職などで必要保障額や資産形成計画が変わると、保険の柔軟性の低さがネックになります。

貯蓄型保険を選ぶ際のチェックポイント

これらのデメリットを踏まえた上で、次のポイントを確認することが重要です。

1. 家計負担の継続可能性

保険料が教育費・住宅費を含む家計支出に対して無理なく支払えるかを長期的視点で確認します。

2. 必要保障額と返戻率のバランス

保障と貯蓄機能の両立にはバランスの取れた契約が必要です。

3. 払込期間とライフプランの整合性

安定収入がある期間に払い込みを完了し、老後の固定費を軽減する設計を行います。

4. インフレ耐性の確認

保障額と返戻金がインフレにどの程度耐えられるかを評価します。

5. 専門家による診断

FP(CFPレベル)や保険専門家に契約内容と家計状況の適合性を診断してもらいます。

注意ポイント

貯蓄型保険は「保障・家計負担・資産形成」の3要素を総合的に評価し、短期的な返戻率や特典に惑わされない判断が必要です。

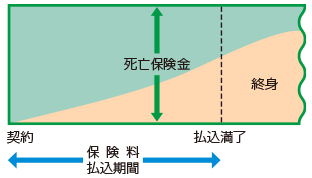

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

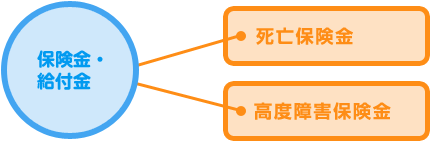

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

Q&A|貯蓄型保険のデメリットに関するよくある疑問

Q1. 途中解約すると必ず元本割れしますか?

A. 多くの契約では初期解約時に元本割れしますが、長期契約なら返戻率が向上するケースもあります。

Q2. 資産形成には不向きですか?

A. 運用効率は低めですが、保障と安定性を重視する場合には有効です。

Q3. インフレリスクの対策はありますか?

A. インフレ対応型商品もありますが、資産分散と金融商品の併用が推奨されます。

Q4. 保険料が高くなる原因は?

A. 保障と貯蓄機能を両立するため、純粋な掛け捨て保険と比べて保険料が高額になります。

Q5. 保険見直しのタイミングは?

A. 家計状況やライフプランの変化時に、専門家と相談して見直しを行いましょう。

まとめ

貯蓄型保険は、保障と資産形成を兼ね備える一方で、保険料負担や資金拘束といったリスクがあります。

家計状況・ライフプラン・資産形成目標を踏まえ、専門家と共に無理のないプランを選ぶことが長期的な成功の鍵です。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

貯蓄型保険の魅力は保障と貯蓄の両立にありますが、柔軟性や効率性の面で注意が必要です。家計状況や将来設計と照らし合わせ、過度な保険料負担を避ける判断が重要です。

特に資産形成を重視する方は、金融商品との併用や専門家の意見を取り入れた選択が望まれます。