スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

不動産投資を検討する中で、「リノシーで騙された」「本当に大丈夫なのか?」という声をネットで目にすることがあるかもしれません。

しかし、それらの声には事実と誤解が混在しており、実際のサービス内容や契約内容を理解することが重要です。この記事では、リノシーをめぐる疑問と実際のサービス内容、投資判断のポイントについて解説します。

なぜ「騙された」と感じるのか?

投資において期待値と現実にギャップがあると、「騙された」と感じてしまうことがあります。

特に、不動産投資の初期段階で適切な情報提供が不足していた場合や、自己資金・利回り・ローン返済の想定が曖昧だったケースに多く見られます。

リノシーで誤解されやすいポイント

1. シミュレーションの前提が楽観的すぎた

不動産投資の収支シミュレーションは、将来の賃料下落や空室リスクなどを考慮しているかが重要です。

物件価格や金利が低い前提でシミュレーションされていると、実際の返済負担とズレが生じることがあります。

2. 空室や修繕リスクが説明不足だった

築年数が進むにつれて空室率や修繕費用は増加傾向になります。

こうした現実的なリスクが説明されないまま契約してしまうと、後から想定外のコストに直面することになります。

注意ポイント

将来的な賃料下落や金利上昇、修繕費を想定に入れた保守的な収支予測が必要です。

3. 自己資金ゼロで始められると誤解した

ローンによって初期費用を抑えることは可能ですが、実際には諸経費や手付金など一定の自己資金が必要です。

「完全ゼロ円で開始できる」という期待は現実と乖離する場合があります。

4. 保有中に赤字になる可能性を見落とした

不動産投資は長期運用が前提ですが、空室や突発的な修繕で一時的な赤字が発生することもあります。

赤字が続くとキャッシュフローが悪化し、資金繰りに苦労する可能性もあるため備えが必要です。

5. 営業トークと契約内容にギャップがあった

営業担当者の説明が「出口戦略まで安心」と伝えていても、契約書に明記されていない場合があります。

最終的な判断は書面での確認と、複数社の話を聞く比較検討が重要です。

後悔しないための不動産投資チェックポイント

リノシーを含めた不動産投資で失敗を防ぐには、次の5つの観点から総合的に判断する必要があります。

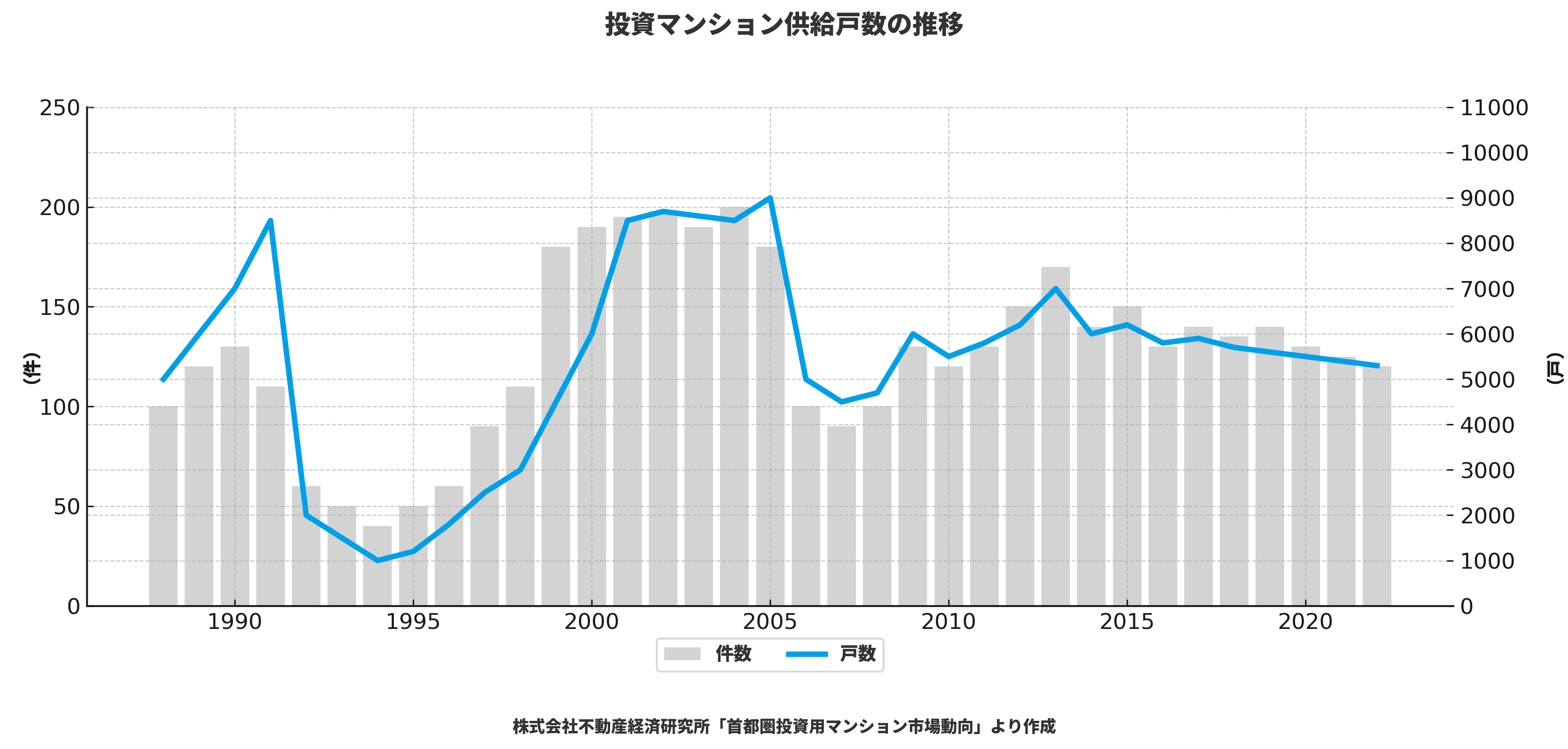

上記のグラフからもわかる通り、投資用マンションの供給件数は年々変動しており、市場の動向や需要を踏まえたタイミングの見極めが重要です。

| チェック項目 | 確認内容 |

|---|---|

| 物件エリアの将来性 | 再開発・利便性・地価の動向など |

| 人口動向 | 周辺の人口増減、世帯構成の変化 |

| 築年数と修繕履歴の確認 | 耐用年数、過去の大規模修繕実績 |

| 実質利回りと経費計算 | 管理費・修繕積立金・固定資産税など |

| 空室保証・管理体制の有無 | サブリースの有無、管理会社の対応力 |

| 契約内容のリスク把握 | 契約書の解釈、解約・売却時の条件 |

面談で不安を解消するという選択

「リノシーで騙された」という感情の多くは、情報不足や誤解から生まれます。

リスクや将来設計をしっかりと理解するには、オンラインで完結せず、直接担当者と面談して質問する機会が大切です。

リノシーでは個別面談を通じて、契約前にリスクや仕組みを丁寧に説明しており、不安や疑問をクリアにした状態で投資判断が可能です。

面談は投資に必要な知識と安心を得るための第一歩です。ぜひプロの話を聞いて、ご自身に合った投資判断を進めてみてください。

まとめ|「騙された」を防ぐには正しい知識と対話がカギ

不動産投資はリスクとリターンのバランスを理解し、長期視点で取り組む必要があります。

リノシーのように業界評価が高い企業でも、誤解や期待のズレから不満が生じることはありますが、それを防ぐには面談でしっかり確認し、契約前に理解を深めることが一番の対策です。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

ファイナンシャルプランナーの見解として、不動産投資における「騙された」と感じるケースの多くは、情報不足や誤解に起因しています。

特に不動産投資は長期的な視点で見るべきものであり、契約前の面談やシミュレーション確認は必須です。物件やローンの内容を把握せずに契約することは、将来的なリスクにつながります。適切な面談や情報提供を通じて、納得した上での判断を行うことが、成功する投資の鍵となります。