スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「保険の見直し、そろそろ必要かな…」と感じ始める40代。

子どもの教育費や老後資金の準備など、家計にかかる負担がピークを迎える時期でもあります。

いま加入すべき保険は、家族構成やライフステージによって異なります。本記事では、40代が押さえておくべき保険の種類と選び方をわかりやすく解説します。

40代は保険を見直す絶好のタイミング

40代は、家計の支出と保障のバランスを見直す大切な時期です。

医療リスクの上昇や子どもの進学、親の介護、さらには老後の生活設計まで見据えた保険選びが必要になります。

40代が検討すべき保険の種類とは?

保険は「何に備えるか」で選ぶことが大切です。

40代が優先して考えるべき保険の種類を以下に整理しました。

1. 医療保険(入院・手術に備える)

40代は生活習慣病のリスクが高まり、入院・通院の可能性が現実味を帯びてきます。

長期入院や高額医療に備えて、日額保障+特約を組み合わせるのが理想です。

2. がん保険(治療費や通院費をカバー)

がんは40代以降に発症リスクが急増します。

治療の自由度が高い「通院保障」や「先進医療特約」があるタイプがおすすめです。

3. 収入保障保険(働けなくなった場合の生活費)

もしものときの収入減に備えるには収入保障保険が有効です。

残された家族の生活費を月々支払う形で受け取れるため、実用性が高い保険です。

4. 定期死亡保険(子育て中の家庭に)

子どもが独立するまでの期間を保障する定期タイプがコスパに優れます。

必要保障額を計算して、ムダのない契約内容にしましょう。

5. 介護保険(将来に備える早めの準備)

介護保険は60代以降の保険と考えがちですが、40代から始めれば保険料が割安です。

軽度介護も保障されるタイプを選ぶと安心です。

注意ポイント

医療・がん・収入保障の3本柱は40代での備えに欠かせません。

保障の重複を避けて、合理的な組み合わせを検討しましょう。

保険選びでよくある失敗パターンとは?

40代の保険選びでは、つい「保障を厚くしすぎて家計が圧迫される」ケースが目立ちます。

毎月の保険料が高くなりすぎないよう、必要最低限の保障から見直すのがコツです。

| 失敗パターン | 原因 | 改善策 |

|---|---|---|

| 保障を厚くしすぎ | 不安で特約を多くつけすぎる | 目的を明確にして選ぶ |

| 定期保険を更新し続ける | 更新ごとに保険料が上昇 | 終身保険や収入保障に切り替え |

| 医療とがんで重複保障 | 通院・入院内容が重なる | 保障内容を比較して見直す |

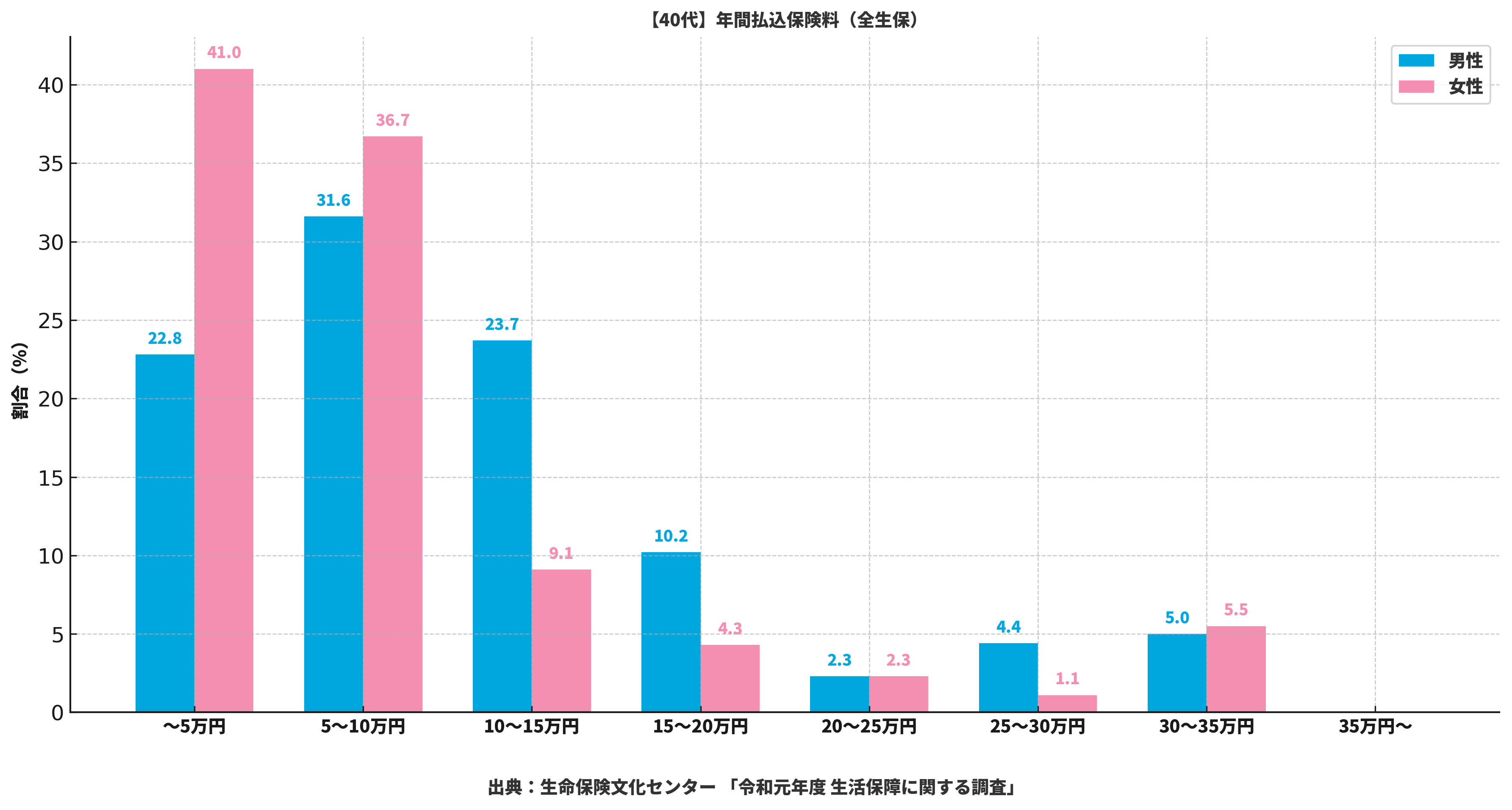

40代の保険料支出の実態とは?男女別の傾向に注目

こちらのデータは、40代の男女が1年間に支払っている保険料の分布を示しています。

女性は「5万円未満」「5〜10万円」に集中している一方で、男性は「10万円以上」に広がる傾向があります。

これは、世帯の収入構造や加入保険の種類の違いが影響していると考えられます。

このデータを参考に、自身の保険料が過不足ない水準かどうか、家計と照らし合わせて見直してみましょう。

まとめ

40代は家計の責任も大きくなり、同時にリスクも増す時期です。

保障の中身を見直して、無理のない保険設計をすることが後悔しない選び方です。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

40代は子育てと老後準備が重なる多忙な時期です。収支バランスが大切だからこそ、保険も「守るべき優先順位」を整理して選ぶ必要があります。

医療・がん・収入保障を軸にしながら、必要に応じて死亡保障や介護保障を足す構成が理想的です。