スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「収入保障保険はどれがおすすめ?」「本当に必要なの?」

このような疑問を持つ方は少なくありません。

収入保障保険は、万一の場合に遺族の生活費を毎月支給する合理的な死亡保障として注目されています。

本記事では、収入保障保険のメリット・デメリット、向いているケース、おすすめの選び方について詳しく解説します。

収入保障保険が選ばれる理由と背景

必要保障額を効率的に確保できる点が支持される主な理由です。

| 理由 | 内容 | 注意点 |

|---|---|---|

| 保険料が割安 | 保障額が徐々に減少するためコストが低い。 | 長期的な保険料負担が軽減される。 |

| 家族の生活費を補償 | 死亡時にまとまった金額ではなく、月々の生活費を支給。 | 住宅ローンや教育費の備えに最適。 |

| 過剰保障を防げる | 時間と共に保障額が減少し、合理的な保障設計が可能。 | 過剰な保険料支出を回避できる。 |

| 柔軟な保障期間設定 | 子どもの独立や住宅ローン完済時期に合わせた期間設定が可能。 | ライフプランに合致した保障を設計できる。 |

生活設計に合わせて保障額を最適化

必要な期間だけ必要な保障を効率的に確保できます。

収入保障保険がおすすめのケースとその理由

家族構成とライフプランにより収入保障保険が最適な選択肢になることがあります。

収入保障保険がおすすめの主なケース

1. 小さな子どもがいる家庭|長期間の生活費を確保

配偶者と未成年の子どもがいる場合、万一の際に長期間の生活費が必要です。

収入保障保険なら、子どもの成長に合わせた合理的な保障額を確保できます。

2. 住宅ローン返済中の世帯|住宅費と生活費のリスク対策

団体信用生命保険(団信)で住宅ローンはカバーできますが、生活費や教育費は別途準備が必要です。

収入保障保険を組み合わせることで、総合的なリスク管理が可能です。

3. 高額な死亡保障を低コストで確保したい人|コスト効率の高い設計

掛け捨て型のため、定期保険よりさらに安価に必要な保障額を確保できます。

特に子育て期の家計負担を抑えながら保障を得られる点が魅力です。

4. 独立した子どものいない夫婦|必要最小限の保障を設定

保障期間を短く設定し、配偶者の老後資金と生活費だけをカバーする設計が可能です。

5. 保障と資産形成を分離したい人|合理的な家計設計

死亡保障は掛け捨てで安価に確保し、変額保険・iDeCo・NISAで老後資金を形成する戦略が合理的です。

収入保障保険の選び方と注意点

保障内容・保険料・期間の適正化が選定のカギです。

| ポイント | 内容 |

|---|---|

| 毎月の給付金額の設定 | 家族の生活費に見合った金額を設定。 |

| 保障期間の適正化 | 子どもの独立や住宅ローン完済に合わせた期間設定。 |

| 免責期間・条件の確認 | 保険金支給までの免責期間や特約条件を確認。 |

| 就業不能特約の付加 | 病気やケガによる収入減少にも備える。 |

| 資産形成型商品の併用 | 変額保険・iDeCo・NISAと組み合わせて長期資産形成。 |

死亡保障と就業不能保障の組み合わせが効果的

万一だけでなく、働けなくなった場合にも備えましょう。

収入保障保険選びで確認すべき重要ポイント

1. 毎月の給付金額の適正化|家計の実情に合った設定

遺族が必要とする生活費・教育費に基づき給付金額を決めます。

2. 保障期間とライフプランの整合性|合理的な期間設定

子どもの独立時期や住宅ローン完済時期に合わせて保障期間を設定します。

3. 保険料と将来の負担計画|家計への影響を確認

更新型の場合は将来の保険料変動、全期型は初期負担を考慮します。

4. 特約の付加と条件の確認|保障範囲を拡張

就業不能保障や先進医療特約など必要な保障を追加します。

5. 資産形成とのバランスと併用|変額保険・iDeCo・NISAの活用

死亡保障と資産形成を独立して考え、合理的な家計設計を行います。

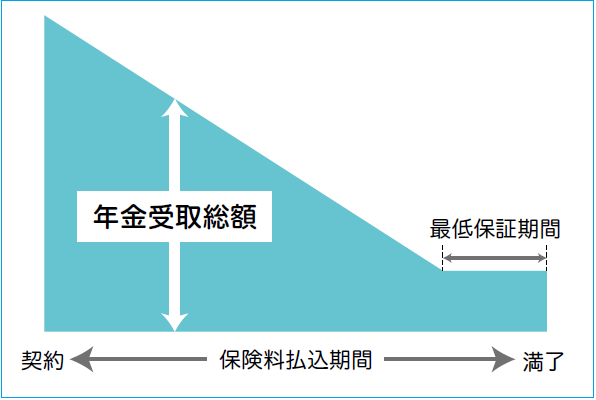

収入保障保険のしくみと年金受取の流れ

収入保障保険は、被保険者に万一のことがあった場合に、家族が毎月または一定期間ごとに年金形式で給付金を受け取れる保険です。

死亡保障を一括で受け取るタイプと異なり、生活費を補うために分割で給付金を受け取れるのが特徴です。

年金受取総額と最低保証期間

収入保障保険では、契約時に設定した期間中に死亡・高度障害状態になると、遺族に年金形式で給付金が支払われます。

保険料払込期間終了後も、最低保証期間内であれば一定額の年金を受け取れる仕組みです。

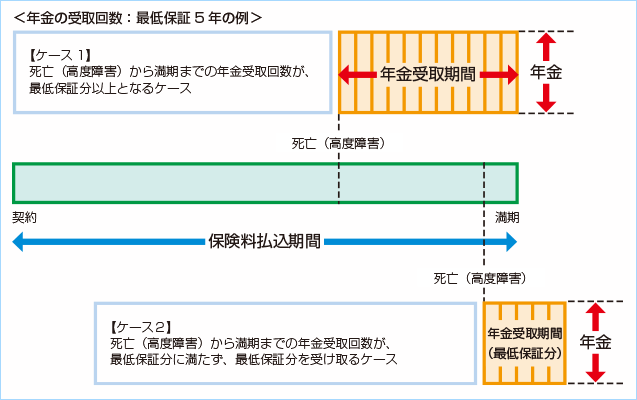

年金受取の具体例(ケース別)

ケース1では、死亡・高度障害後から満期までの年金受取回数が最低保証期間を上回る場合です。受け取り総額が多くなります。

ケース2では、死亡・高度障害後すぐに満期を迎えた場合でも、最低保証分の年金を受け取れます。

これにより、早期にリスクが発生した場合でも、遺族の生活資金が一定期間確保されます。

Q&A|収入保障保険に関するよくある疑問

Q1. 収入保障保険と定期保険の違いは?

A. 定期保険は一括で死亡保険金が支給され、収入保障保険は毎月定額が支給されます。

Q2. 保険料は年齢によってどのくらい変わりますか?

A. 年齢が上がると保険料も上昇しますが、掛け捨て型のため比較的安価です。

Q3. 就業不能特約は必須?

A. 必須ではありませんが、収入減少リスクをカバーできるため付加を推奨します。

Q4. 独身でも収入保障保険は必要ですか?

A. 基本的に不要ですが、扶養家族がいる場合は検討価値があります。

Q5. 資産形成と収入保障保険の両立は可能?

A. はい。保障は掛け捨てで確保し、変額保険・iDeCo・NISAなどで資産形成を行うのが効果的です。

まとめ

収入保障保険は、家族の生活費を合理的にカバーできる死亡保障として有効です。

必要な保障額と期間を正しく設定し、特約や資産形成商品と組み合わせることで、家計に無理のない総合的な保障プランを実現できます。

ライフイベントごとに見直しを行い、家族の安心と将来の経済的安定を両立しましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

収入保障保険は、死亡保障を過不足なく設計するための合理的な手段です。

特に子育て世帯や住宅ローンを抱える世帯では、毎月の生活費を確保する重要な保障となります。

また、掛け捨て型の利点を活かし、変額保険・iDeCo・NISAなど税制優遇を活用した資産形成と組み合わせることで、保障と将来資金準備のバランスを最適化できます。

保障額と期間、特約内容をライフプランに応じて柔軟に見直すことが、長期的な家計安定への鍵となります。