スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

海外旅行や出張中に病気やケガをした場合、最も心配なのが現地での医療費です。

日本と比べて高額な医療費に驚く方も多く、「保険に入っておけばよかった」と後悔する声も少なくありません。この記事では、海外の医療費相場と対策方法をわかりやすく解説します。

海外の医療費はなぜ高い?国別の目安をチェック

海外では保険制度や医療サービスが日本と大きく異なるため、同じ治療でも費用が数倍〜数十倍になることがあります。

以下の表は、一般的な治療・入院時にかかる費用の目安です。

| 国・地域 | 診察・治療費の目安 | 入院費の目安(1日) |

|---|---|---|

| アメリカ | 2〜10万円 | 10〜50万円 |

| オーストラリア | 1〜3万円 | 5〜20万円 |

| ヨーロッパ諸国 | 1〜5万円 | 5〜25万円 |

| 中国・東南アジア | 5,000〜2万円 | 2〜10万円 |

| 中東・アフリカ | 1〜3万円 | 5〜15万円 |

海外で医療費が高額になりやすいケース

短期の渡航でも、予想外の病気や事故によって数十万円単位の費用が発生することがあります。

以下に、特に費用がかさみやすいケースをまとめました。

海外で医療費が高額になりやすい理由

1. 救急車の出動・受診費が有料

多くの国では救急車が有料で、数万円〜数十万円請求されることもあります。

軽症でも高額な費用がかかる場合があるため注意が必要です。

2. 救急外来や深夜診療の高額加算

夜間・休日に受診すると、診療費が通常の2〜3倍になる国もあります。

特に救急病院では即日支払いを求められることが多いです。

注意ポイント

海外では医療費が全額自己負担となるため、保険未加入時の出費は想定以上になるリスクがあります。

3. 手術や入院が発生した場合

骨折や虫垂炎などで手術・入院となると、数十万〜数百万円の費用が発生します。

現地では前金を求められることもあります。

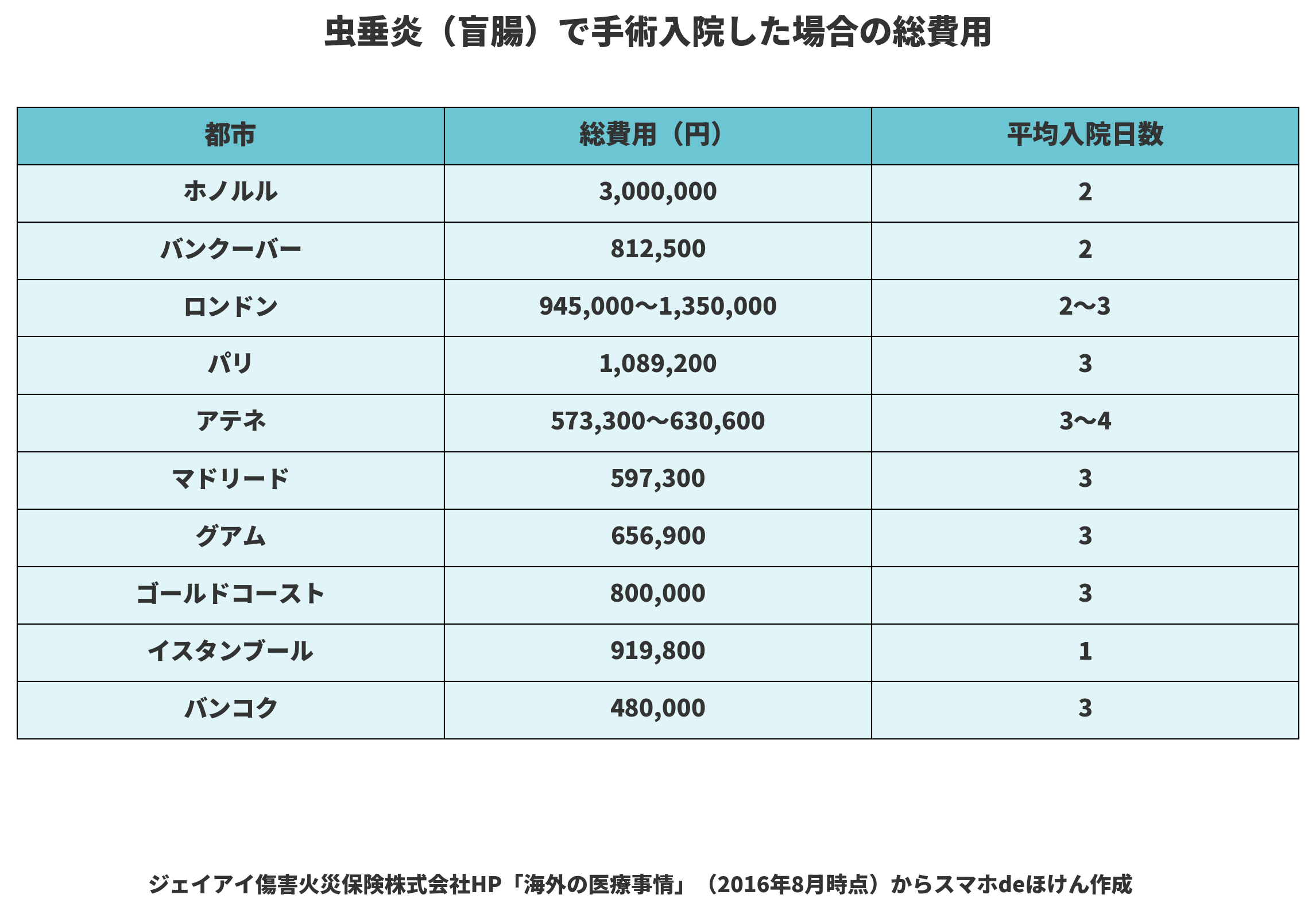

この表は、虫垂炎(盲腸)で2〜3日入院するだけでも数十万〜300万円近くの費用がかかることを示しています。海外での医療費は想像以上に高額です。

4. 現地での通訳・診断書作成料

海外では医師の診断書が保険請求に必要となる場合があります。

この作成費用や通訳代が別途数万円かかることもあります。

5. カード付帯保険の補償不足

クレジットカードに自動付帯される海外旅行保険は、補償額が限られています。

治療費用300万円未満ではカバーしきれないケースも多いため、内容をよく確認しましょう。

海外医療費に備える3つの保険対策

高額な海外医療費に備えるには、出発前に適切な保険へ加入することが重要です。

補償内容の違いや組み合わせの活用がカギとなります。

主な備え方の種類

・海外旅行保険:治療費、救援費、通訳費などを広くカバー

・クレジットカード付帯保険:短期なら併用可能だが補償は限定的

・留学・長期滞在者用保険:長期滞在や現地医療機関の指定がある場合に最適

Q&A|海外の医療費に関するよくある疑問

Q1. 海外で保険がないとどうなる?

A. 全額自己負担となり、数十万〜数百万円の請求を受けることもあります。

Q2. クレジットカードの保険だけで大丈夫?

A. 治療費の上限が低めであることが多く、医療費が高額になる国では補償不足になりがちです。

Q3. 海外旅行保険はいつまでに加入すればいい?

A. 出発前までに加入が必要です。空港やオンラインでの直前申し込みも可能です。

Q4. 医療費以外にも補償される内容は?

A. 救援者費用、携行品損害、賠償責任なども含まれるプランが多く、旅全体をサポートします。

Q5. 保険請求に必要な書類は?

A. 診断書、領収書、事故証明書などが必要です。現地で忘れずにもらいましょう。

まとめ|海外の医療費は高額。備えがあるだけで安心

海外では日本と違い医療費が全額自己負担になるため、想定外の高額請求を受けるリスクがあります。

渡航前に海外旅行保険へ加入し、万が一のトラブルにも安心して対応できるよう備えましょう。

留学保険の重要性|セブ島留学の事例から学ぶ

フィリピン・セブ島での留学経験者や語学学校スタッフからの報告では、感染症やケガ、持病の悪化に加え、盗難や航空機の欠航、ロストバゲージといったさまざまなトラブルが日常的に起きています。

こうした事例を踏まえ、現地スタッフは「保険に加入していたことで精神的にも経済的にも支えられた」と強調しています。特に学生向けの留学保険では、医療費や損害補償のほか、日本語でのサポートやキャッシュレス診療が利用できる点が安心材料です。

クレジットカード付帯の保険では補償範囲が限定的なため、長期滞在や語学留学では専用の留学保険に加入することが強く推奨されます。信頼できる保険会社の選定と、出発前の準備が安心留学の第一歩となるでしょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

日本の医療制度がいかに充実しているかを実感するのは、多くの場合、海外でトラブルに見舞われたときです。日本では健康保険制度により、医療費の自己負担が原則3割に抑えられており、高額療養費制度などの支援も整備されています。

しかし、海外ではそのような制度が適用されず、たとえ軽度のケガや病気であっても、医療費が数十万円から数百万円に及ぶケースも少なくありません。特に、救急搬送や入院、手術が必要になった場合には、1000万円を超える医療費を請求されることもあります。

このようなリスクに備えずに、保険未加入のまま海外へ渡航することは、非常に危険です。経済的な負担だけでなく、十分な治療を受けられずに健康を害する恐れもあります。

渡航前には、滞在する国の医療事情や公的支援の有無、さらに現地で適用される通訳・支払制度の有無を把握し、それに見合った補償内容を備えた海外旅行保険への加入が不可欠です。

渡航の目的や期間、訪問先の医療水準を考慮し、自身に合ったプランを選定することで、万が一の事態にも冷静に対応でき、安心して行動できる環境が整います。事前の備えが、現地での安全と健康を守る最善の手段であると言えるでしょう。