スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

突然の入院で「こんなに費用がかかるなんて…」と驚く方は少なくありません。

入院費用は想像以上に家計を圧迫する可能性があり、老後資金にも影響を与えかねません。この記事では、入院時にかかる費用の内訳や公的制度、民間保険での備えについて分かりやすく解説します。

入院費用の平均は?1回の入院でかかる金額をチェック

入院費用は、治療内容や入院日数によって大きく異なります。

厚生労働省の調査によると、1回あたりの平均入院日数は約16日、費用は20万円前後が目安とされています。

| 項目 | 平均金額 | 注意点 |

|---|---|---|

| 入院基本料 | 約6,000〜10,000円/日 | 病院の規模や地域で差が出る |

| 食事代 | 460円/食 | 1日3食で約1,380円 |

| 差額ベッド代 | 5,000〜20,000円/日 | 希望しないと請求不可 |

| 診療・検査費用 | 数千〜数万円 | 病状によって大きく変動 |

入院時にかかるお金の内訳|意外な出費に注意

入院費用は医療費だけではありません。差額ベッド代や日用品、交通費なども含まれます。

「3割負担」で済むのは一部のみで、実際の自己負担額は予想よりも多くなりがちです。

入院時にかかる主な費用項目

1. 医療費(診療・検査・処置)

保険適用後の3割負担が基本ですが、内容によっては高額になることも。

検査や手術があると、1日数万円かかるケースもあります。

2. 食事療養費

1食あたり460円の自己負担が発生します(2024年時点)。

長期入院になると意外と大きな負担に。

3. 差額ベッド代

個室や2人部屋などを希望した場合、1日あたり5,000〜20,000円が目安です。

希望しなければ払う必要はありませんが、病院の空き状況に左右されることも。

注意ポイント

「個室しか空いていない」として差額ベッド代が請求されることもあるため、事前に同意書の有無を確認しましょう。

4. 日用品・生活費

パジャマ、タオル、洗面用具などのレンタルや購入費用が発生します。

1日あたり数百円〜数千円かかるケースも。

5. 付き添いや交通費

家族の交通費や、泊まり込みの費用なども見落としがちな支出です。

子育て世代や高齢世帯では特に注意が必要です。

高額療養費制度を活用すれば安心?限度額の目安

公的制度の「高額療養費制度」を利用すれば、1ヶ月の自己負担額には上限が設定されています。

たとえば年収500万円の場合、上限は約87,000円です。

医療保険は必要?入院費用にどう備えるか

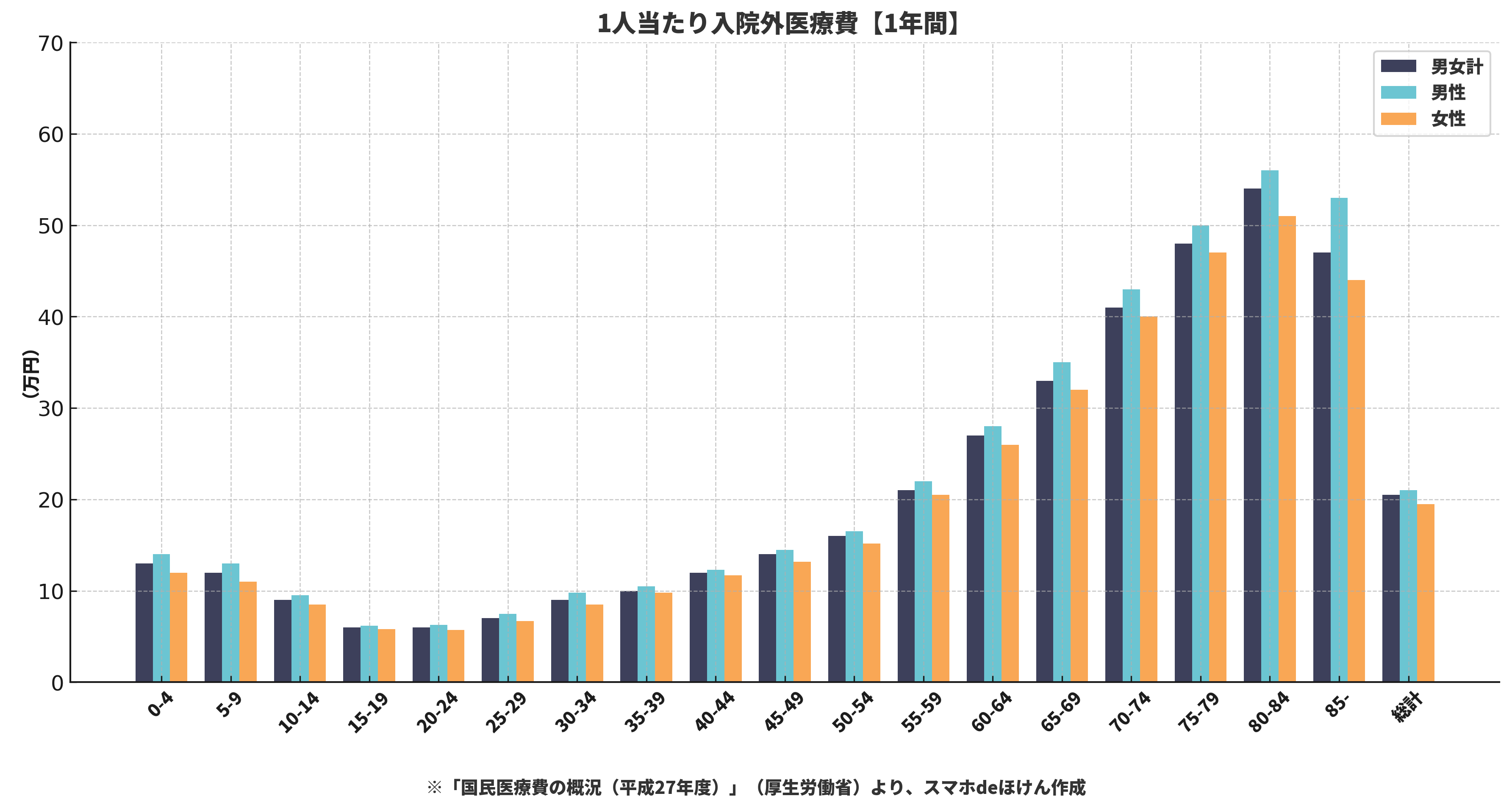

年齢が上がるにつれて、入院や外来でかかる医療費も増加する傾向があります。特に60代以降はその傾向が顕著になり、早いうちからの備えが重要です。

こうしたデータからも分かるように、医療費負担のピークは高齢期に集中しており、医療保険を活用する意義が高まります。

医療保険でカバーできるもの

・入院給付金(日額5,000〜10,000円)

・手術給付金(1回につき数万円〜数十万円)

・通院特約、先進医療特約などで広く対応可能

就業不能保険も検討を|長期入院の収入減に備える

入院が長期化すると、働けないことによる収入減が深刻になります。

就業不能保険なら、一定期間以上働けない状態が続いた場合に、毎月10〜20万円の給付が受けられるものもあります。

Q&A|入院費用についてよくある質問

Q1. 入院1日あたりいくらかかるの?

A. 平均的には1日約15,000円〜30,000円前後が目安です。治療内容によって大きく変動します。

Q2. 高額療養費制度はどうやって使う?

A. 事前申請または後日請求で、自己負担額の上限を超えた分が払い戻されます。

Q3. 差額ベッド代を払わなくていい方法は?

A. 同意書にサインしなければ原則として請求されません。部屋の希望を事前に確認しておきましょう。

Q4. 医療保険があるとどのくらい安心?

A. 入院給付金が1日1万円あれば、実質的な自己負担を大きく軽減できます。

Q5. 保険に入っていなくても入院費用は払える?

A. 公的制度があるため一時的には可能ですが、貯蓄が少ない場合や長期化した場合にはリスクが大きいです。

まとめ|入院費用の備えは保険+制度のバランスが大切

入院費用は治療費以外にも多くの支出が発生します。差額ベッド代や生活費など、想定外の出費が重なることも。

高額療養費制度と医療保険・就業不能保険を組み合わせることで、家計や老後資金を守る備えが整います。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

入院費用は「思ったより高かった」と感じる方が非常に多く、準備の有無で家計への影響が大きく変わります。

公的制度だけに頼らず、自分に合った保障内容の保険を選ぶことが、長期的な安心につながります。医療費の備えは家計管理の基本です。