スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「もし1ヶ月入院することになったら、いったいいくらかかるの?」

長期入院は医療費だけでなく、生活費・収入減など様々な負担が発生します。本記事では、1ヶ月入院時の費用の内訳と支援制度、保険での備え方まで詳しく解説します。

1ヶ月の入院でかかる費用の目安

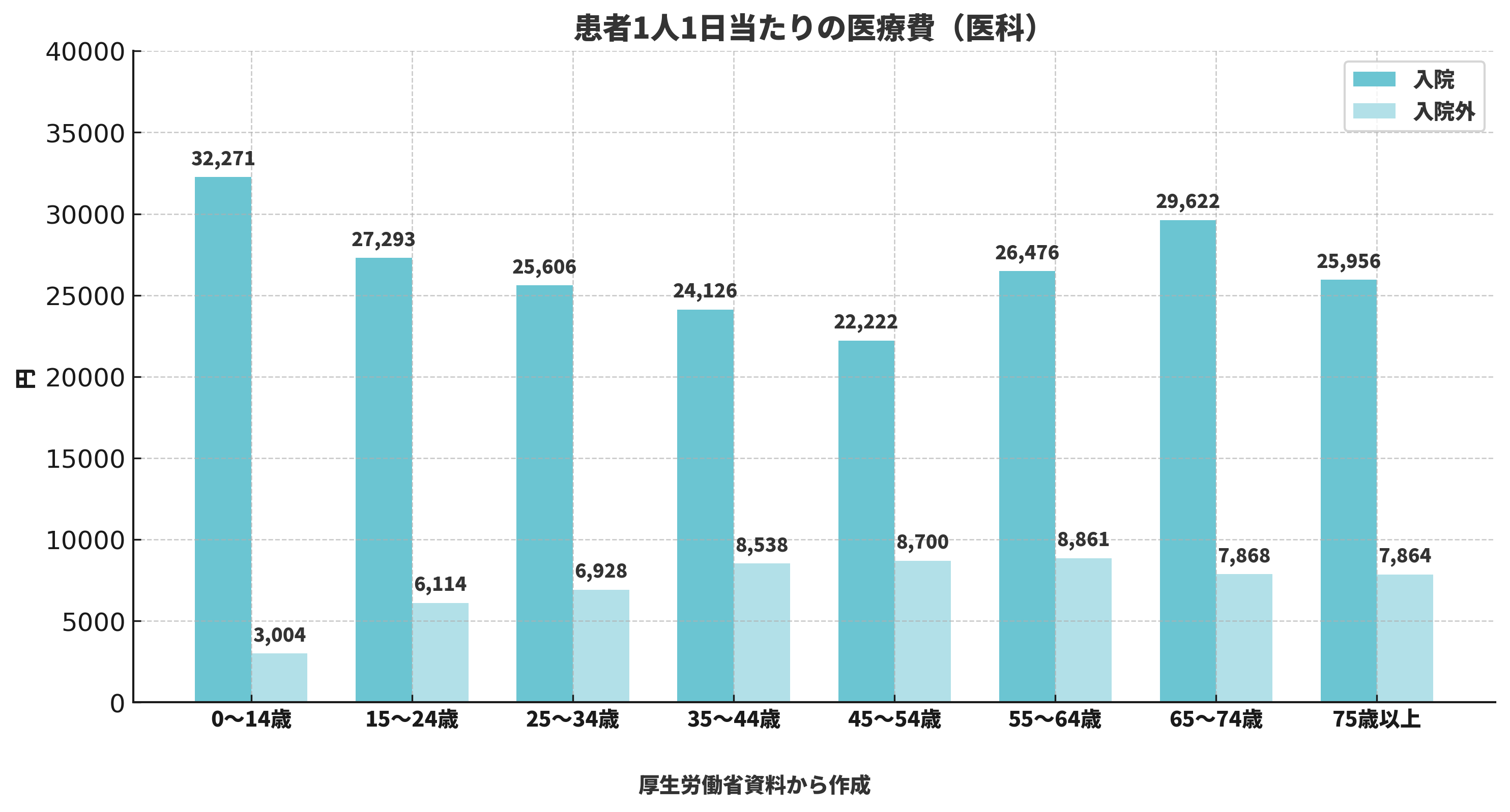

厚生労働省のデータによると、1日あたりの入院費用は約2万円が平均とされています。

この金額を30日分とすると、入院費だけで60万円前後かかる計算になります。

上記のグラフを見ると、年齢によって医療費には差があることが分かります。とくに高齢者や小児では入院単価が高くなる傾向があります。

| 費用項目 | 1日あたりの目安 | 1ヶ月(30日)の目安 |

|---|---|---|

| 医療費 | 10,000〜15,000円 | 30〜45万円 |

| 食事療養費 | 約1,380円 | 約41,400円 |

| 差額ベッド代 | 5,000〜20,000円 | 15〜60万円 |

| 日用品・雑費 | 500〜1,000円 | 15,000〜30,000円 |

入院費用が高額になる要因とは?

実際の支払額は、保険適用の範囲や部屋の選択によって大きく異なります。

以下のような条件が重なると、想定よりも大きな負担になることがあります。

1ヶ月入院で費用が高額になりやすい要因

1. 個室・2人部屋の差額ベッド代

希望して個室に入ると、1日5,000〜20,000円の差額が発生します。

30日入院なら最大で60万円近くかかることもあります。

2. 先進医療や自由診療

がん治療などで先進医療を受けると、公的保険が使えず全額自己負担です。

数十万〜100万円を超える場合もあります。

注意ポイント

差額ベッド代は同意書にサインしない限り原則支払う義務はありません。必ず確認しましょう。

3. 治療が集中する急性期病棟

手術や検査が集中する場合、診療費の単価も高くなります。

1日数万円の追加費用が発生することも。

4. 食事や日用品の持ち込みができない

病院のセットサービスを使うと、1日1,000円〜2,000円ほど追加でかかります。

30日分では3〜6万円の出費になります。

5. 長期休職による収入減

入院中は働けず、給与が減ることがあります。

会社員であれば傷病手当金の活用、自営業者は保険での備えが必要です。

高額療養費制度で費用負担を軽減しよう

高額療養費制度を使えば、医療費の自己負担に上限が設けられています。

たとえば年収370〜770万円の場合、1ヶ月の自己負担は約8万円が上限になります。

ただし、差額ベッド代や先進医療費は対象外なので注意が必要です。

医療保険と就業不能保険で入院費と生活費に備える

高額療養費制度だけでは、すべての費用をカバーできません。

医療保険や就業不能保険を組み合わせて備えることが重要です。

保険でカバーできる主な内容

・医療保険:入院給付金(1日5,000〜10,000円)や手術給付金

・就業不能保険:長期療養で働けない間の月額給付(例:月10万円)

Q&A|1ヶ月入院に関する疑問

Q1. 1ヶ月の入院でいくらかかるのが普通?

A. 差額ベッド代や日用品などを含め、平均で30〜80万円かかるケースが多いです。

Q2. 高額療養費制度で全額戻ってくるの?

A. 対象は保険適用の医療費のみで、差額ベッド代・先進医療などは対象外です。

Q3. 医療保険があれば安心?

A. 日額給付金で1日分の費用をカバーできますが、補償内容を事前に確認しておきましょう。

Q4. 長期入院で収入がなくなったら?

A. 就業不能保険や傷病手当金を活用しましょう。フリーランスは特に備えが必要です。

Q5. 自己負担を減らす方法は?

A. 高額療養費制度の事前申請(限度額適用認定証)を活用すれば、窓口での支払額を抑えられます。

まとめ|1ヶ月の入院に備えるには制度と保険のW活用が必須

1ヶ月の入院費用は、差額ベッド代や生活費も含めて数十万円に達する可能性があります。

高額療養費制度で負担を軽減しつつ、医療保険と就業不能保険で万が一に備えることが家計を守るカギです。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

長期入院は医療費だけでなく、収入減という「見えない負担」も大きくのしかかります。

事前に制度を知り、保険で対策を講じることで、安心して治療に専念できる環境を整えることができます。