スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「まだ若いから医療費なんて…」そう思っていた矢先に、ケガや病気で入院・手術が必要になることも。

20代で貯金がない場合、医療費の突然の出費が家計を直撃します。本記事では、そんなリスクを軽減できる医療保険の必要性と活用方法をわかりやすく解説します。

貯金ゼロで医療費が発生したらどうなる?

突然の入院や手術では、保険適用後でも高額な自己負担が発生します。

特に働けなくなった期間の収入減も大きなリスクになります。

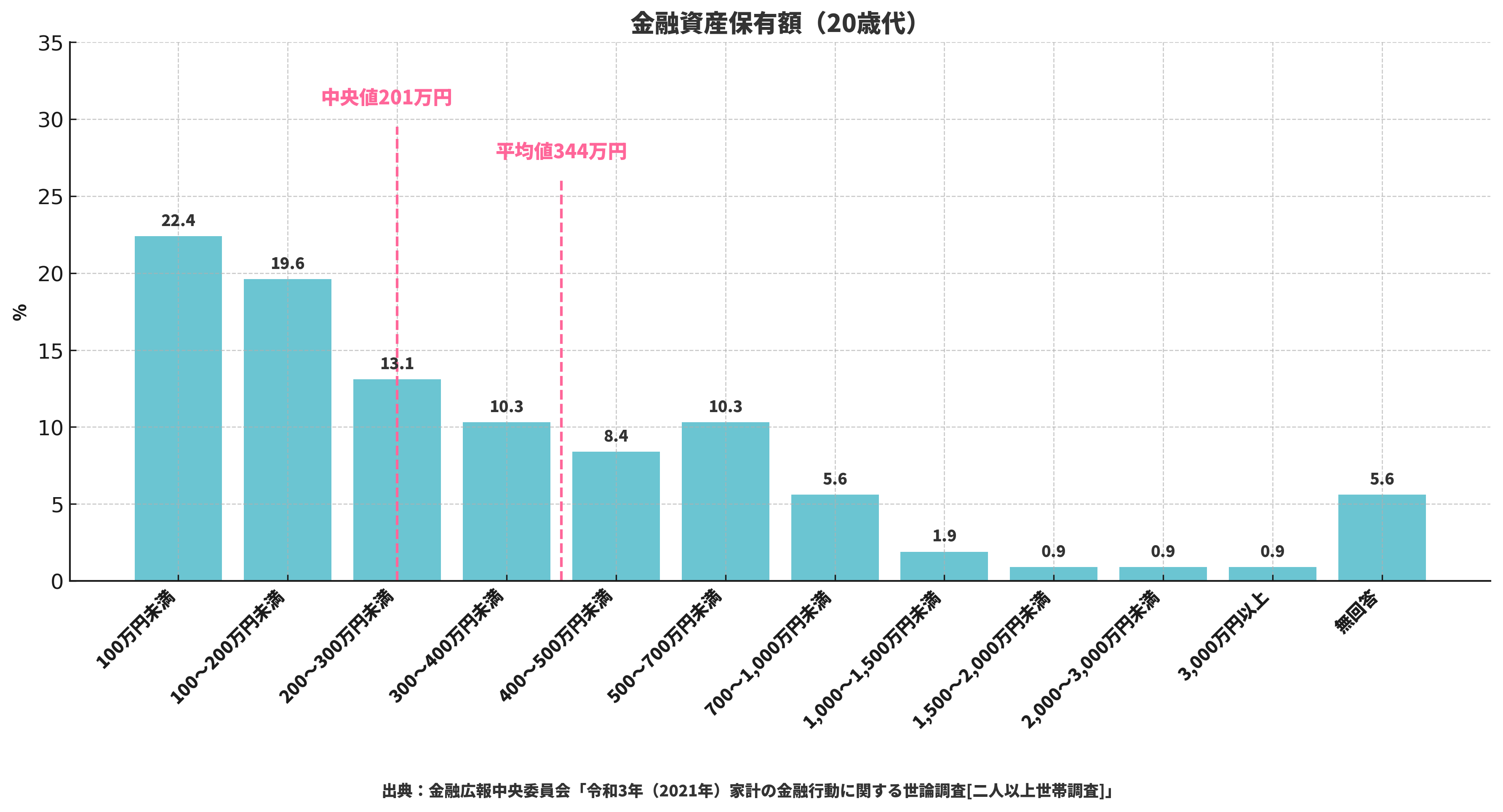

上のグラフのとおり、20代の約4割が金融資産200万円未満という調査結果が出ています。急な医療費への備えが不足している人が多いことが分かります。

| 事例 | 医療費の目安 | 自己負担(3割) |

|---|---|---|

| 盲腸(2泊3日入院) | 約30万円 | 約9万円 |

| 骨折(手術あり) | 約60万円 | 約18万円 |

| インフルエンザ入院 | 約15万円 | 約4.5万円 |

医療費に備えるには?20代にこそ必要な理由

「お金がないから保険に入れない」ではなく、お金がないからこそ医療費リスクに備えることが大切です。

医療費を一時的にでもカバーできる保険があれば、家計へのダメージを最小限に抑えられます。

1. 貯金が少ないので医療費の即時支払いが困難

例えば入院費が10万円を超えると、一括で払えない人も多いのが実情です。

医療保険に入っていれば、後日でも給付金で補填できます。

2. 若いうちは保険料が安い

同じ保障内容でも、20代で加入すれば月々1,000円台で契約可能な商品もあります。

年齢が上がると保険料は上昇するため、早めの加入が有利です。

注意ポイント

健康状態によっては将来的に加入が難しくなることもあります。元気なうちがチャンスです。

3. 入院・手術は予告なく突然起こる

急な虫垂炎や骨折、事故などは20代でも十分に起こり得ます。

事前に備えがなければ、医療費をクレジットカードや借金で賄うリスクも。

4. 就業不能による収入減もカバー可能

長期入院や自宅療養で働けないと、収入がゼロになる可能性もあります。

就業不能保険と組み合わせれば、生活費も安心です。

5. 健康な今だから加入しやすい

医療保険は健康状態による加入制限があります。

病気が発覚してからでは加入できないことも多いため、元気なうちの備えが重要です。

Q&A|貯金ゼロと医療費に関する疑問

Q1. 20代で医療保険は必要ですか?

A. はい。突然の病気やケガに対し、貯金が少ない20代ほど必要性が高いと言えます。

Q2. 月1,000円程度で入れる保険はありますか?

A. あります。掛け捨て型の医療保険やネット専用商品ならコスパのよいプランも豊富です。

Q3. 保険よりも貯金を優先すべきでは?

A. 両立が理想ですが、医療費は「今すぐ必要になる可能性」があるため、優先順位は高いです。

Q4. 学生でも医療保険に入れますか?

A. はい、学生専用の低価格プランや共済型保険もあります。

Q5. 保険を途中でやめることは可能?

A. 掛け捨て型であれば解約はいつでも可能です。ただし途中解約時に返戻金は出ないことが多いです。

まとめ|「貯金がないから保険に入る」が正解

20代で貯金がないなら、なおさら医療費リスクに備える必要があります。

医療保険は「お金のないときこそ役立つ仕組み」です。無理のない範囲で保険を活用し、安心して毎日を過ごしましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

貯金がない若い世代にとって、医療費は突然の家計危機につながる要素です。だからこそ、月々1,000円前後の保険料でリスクをコントロールするという視点は有効です。

「備えすぎ」ではなく「最小限の保険」でいいので、早いうちから行動することが未来の安心につながります。