「70歳を過ぎると医療費が安くなると聞いたけど本当?」「高額療養費制度は使える?」──そんな疑問をお持ちの方へ。

老後の家計管理に直結する医療費の仕組みを、70歳以上の自己負担割合や給付制度を中心にわかりやすく解説します。

70歳以上の医療費自己負担割合

70歳を超えると、医療費の自己負担割合が原則3割から軽減されます。

所得区分によって1割・2割・3割のいずれかに分類され、年収や住民税課税状況で決まります。

| 区分 | 対象者 | 自己負担割合 |

|---|---|---|

| 現役並み所得者 | 年収370万円以上(単身) | 3割 |

| 一般 | 年収370万円未満 | 1〜2割 |

| 住民税非課税世帯 | 一定の低所得者 | 1割 |

高額療養費制度と70歳以上の限度額

高額療養費制度では、月の医療費が一定額を超えた場合に払い戻しが受けられます。

70歳以上の方は、自己負担限度額がさらに引き下げられているのが特徴です。

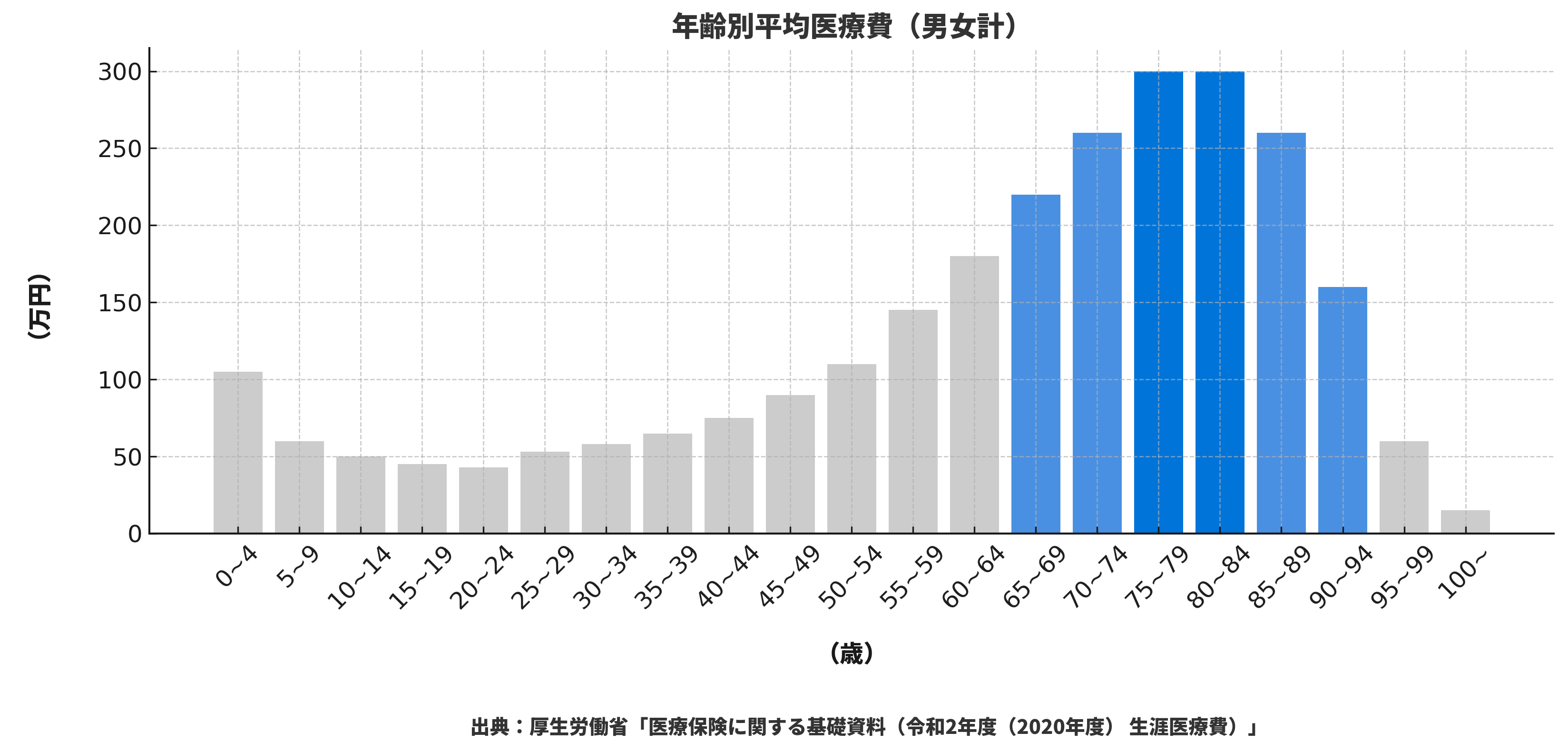

入院や手術が必要になった場合の支出例

以下は70歳以上の医療費の例です。入院費や外来費なども含め、制度によってかなり軽減されます。

それでも月数万円単位の支出が発生することもあり、医療保険や共済の給付を活用するのが現実的な対応です。

注意ポイント

高額療養費制度は「申請制」です。受診時に限度額認定証を提示することで、窓口負担を抑えることができます。

70歳以降におすすめの医療保険の選び方

保険料と保障のバランスを見ながら、シンプルでわかりやすい商品を選ぶのがポイントです。

日額給付型・一時金型・手術保障のいずれかを優先して備えると安心です。

1. 持病がある人向けの引受緩和型

持病があって通常の医療保険に加入できない場合、

簡単な告知で加入できる「引受緩和型医療保険」があります。

2. 通院・在宅治療もカバーする内容

最近の医療は通院中心の治療が増えているため、

入院日数だけでなく通院にも給付される保険が増えています。

3. 先進医療特約の有無

70代以降でも対象となる先進医療は少なくありません。

通院治療でも数百万円かかるケースがあるため、

保障内容を確認しておくと安心です。

4. 終身型か定期型かの違い

保険料は割高でも、一生涯保障が受けられる終身型が多くの方に選ばれています。

短期的な備えなら定期型も選択肢になります。

5. 保険料の払込期間の確認

終身型の保険でも、払い込みが80歳まで続く商品もあります。

65歳・70歳払済型など、支払い完了時期を確認して契約することが大切です。

まとめ|70歳からの医療費に備えるなら制度+保険の併用を

医療費の自己負担は軽減される一方、想定外の入院や長期治療には対応が必要です。

高額療養費制度を活用しつつ、必要に応じて医療保険で備えることが老後の安心につながります。