スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

妊娠中の女性にとって、医療保険への加入は気になるテーマです。

「妊娠中でも保険に入れる?」「帝王切開などのリスクはカバーされる?」といった疑問を持つ方も多いでしょう。本記事では、妊婦でも入れる医療保険やその選び方、妊娠中のリスクについて詳しく解説します。

妊娠中に医療保険へ加入する際の注意点

妊娠中でも加入できる医療保険はありますが、条件がつくケースが多いのが実情です。

妊娠や出産に関わる合併症や帝王切開は、加入後すぐの保障対象外になることがあります。

1. 妊娠前と妊娠中の加入条件の違い

妊娠前に加入しておくと、出産に関わるトラブルにも保障が受けられる可能性があります。

妊娠判明後では保障範囲が制限されるケースが多くなります。

2. 帝王切開歴や合併症の影響

過去に帝王切開を経験している場合、保険会社によっては加入が難しくなることもあります。

また、妊娠高血圧症候群や切迫早産などの合併症も、特定部位不担保に該当する可能性があります。

3. 出産後の保障を見越した選択

妊娠中に加入が難しくても、出産後には再検討できるタイミングが訪れます。

子育てや将来の入院リスクを見据えた保険設計がポイントです。

4. 特定部位不担保の確認

妊娠・出産に関わる保障が一定期間対象外となる「特定部位不担保」は、医療保険では一般的な制限です。

条件は商品ごとに異なるため、事前に約款や告知内容をよく確認しましょう。

5. 妊娠経過に合わせたタイミング

妊娠初期〜中期までなら、比較的加入しやすいタイミングです。

臨月直前では審査が厳しくなるため、早めの検討が重要です。

注意ポイント

妊娠中の医療保険加入では、出産予定日や現在の妊娠週数によって審査結果が変わることがあります。

| 状況 | 加入しやすさ | 注意点 |

|---|---|---|

| 妊娠前 | 比較的スムーズ | 保障範囲も広く取れる |

| 妊娠中(初期〜中期) | 商品によっては加入可能 | 特定部位不担保が付く場合あり |

| 妊娠後期 | 審査が厳しくなる | 出産関連のトラブルは対象外になりやすい |

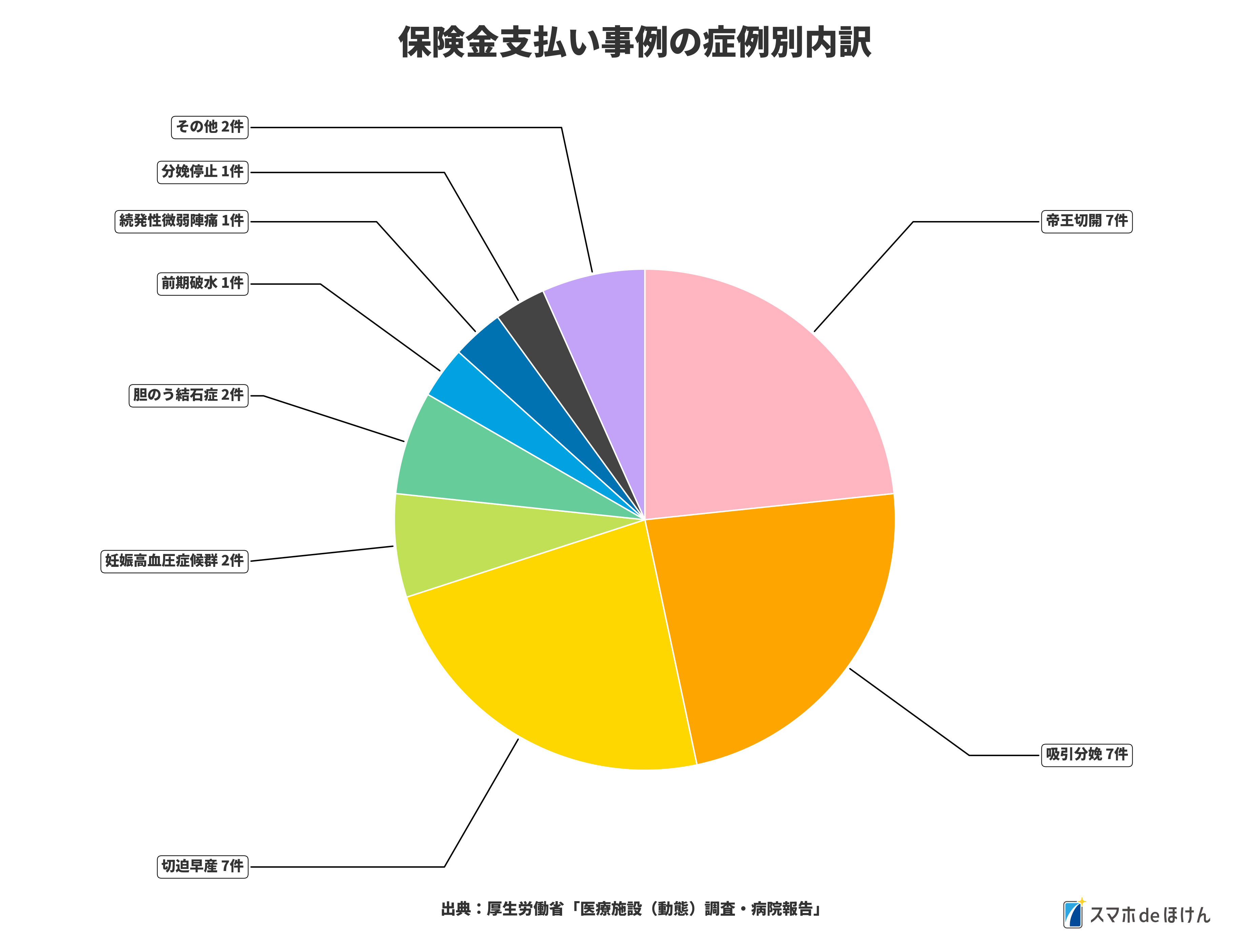

保険金支払い事例から見る妊娠関連のリスク

妊娠中のトラブルによる入院や手術は、実際に保険金の支払い事例として報告されています。

以下のグラフは、保険金支払いのあった症例の内訳を示しています。

Q&A|妊娠中の医療保険に関するよくある質問

Q1. 妊娠中でも医療保険に入れますか?

A. 妊娠中でも医療保険に加入できるケースはありますが、特定部位不担保などの条件が付く場合があります。妊娠初期の方が加入しやすい傾向です。

Q2. 妊娠中に入っても出産のトラブルは補償されますか?

A. 多くの医療保険では、妊娠・出産に関する異常は加入後すぐは補償対象外になることがあります。約款での確認が必要です。

Q3. 帝王切開歴があると加入できませんか?

A. 帝王切開歴があると加入審査で不利になる可能性がありますが、商品によっては条件付きで加入可能なものも存在します。

Q4. 妊娠中におすすめの医療保険はありますか?

A. 商品内容や審査基準は保険会社によって異なります。妊娠週数と既往歴に応じた選択が必要です。

Q5. 出産後すぐに保険に入り直せますか?

A. 出産後の母体の回復状態にもよりますが、多くの保険商品は産後2〜3ヶ月後から加入可能になることが多いです。

まとめ|妊娠中でも条件次第で医療保険に加入可能

妊娠中の医療保険加入にはいくつかの制限がありますが、出産前後のリスクに備える保障は大切です。

加入タイミングや保険内容を慎重に検討することで、将来的な安心につながります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

妊娠中の医療保険加入は、出産リスクや母体の健康状態を踏まえて慎重に判断すべきテーマです。特に医療保険における「特定部位不担保」や「待機期間」といった制度は、妊婦特有のリスクに直結する重要なポイントです。

例えば妊娠高血圧症候群や切迫早産といった合併症は、一定期間保障対象外となる場合があり、知らずに契約するとトラブルになりかねません。さらに保険加入の審査基準は保険会社によって異なるため、自身の妊娠週数や既往歴を整理し、最も適した選択をする必要があります。

医療費の負担や急な入院への備えとして、早い段階から保障の確保を意識しておくことが望まれます。保険選びの際は、保障対象や加入条件を明確に把握し、出産後の生活も見据えた総合的な視点で選択するようにしましょう。