スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「生命保険を解約したら、返戻金に税金がかかるって本当?」

「課税対象になるケースとならないケースを知りたい…」

貯蓄型の生命保険を解約すると、解約返戻金を受け取れる場合があります。しかし、この返戻金がすべて非課税ではないことをご存じでしょうか?条件によっては、税金がかかるケースもあります。

この記事では、解約返戻金にかかる税金について、税金が発生する仕組みと、注意しておきたいポイントをわかりやすく解説します。

なぜ解約返戻金に税金がかかる?押さえておきたい必要性と背景

解約返戻金に税金がかかる理由と知っておくべき4つのこと

1.解約返戻金は一時所得とみなされるケースがある

契約者と満期金受取人が同一の場合、解約返戻金は「一時所得」として課税対象になります。受け取った金額から払込保険料を差し引いた利益部分が対象です。

2.契約形態(契約者・被保険者・受取人の組み合わせ)によって課税区分が変わる

保険契約の形によって、一時所得、贈与税、相続税のいずれかが適用されます。たとえば契約者と被保険者が違う場合や、受取人が別人の場合は贈与税になることもあります。

3.満期保険金や贈与扱いになるケースもある

満期を迎えた保険契約や、解約返戻金を別の人が受け取るケースでは贈与税や相続税が発生する場合があります。受取人と契約者の関係性を確認することが大切です。

4.課税対象額は「増えた分」だけ

税金がかかるのは、受取った解約返戻金のうち払込保険料を超えた利益分のみです。この差額を正しく把握することで、不要な納税を避けることができます。

解約返戻金で損をしないための確認ポイント

解約返戻金を受け取る前に確認する3つのポイント

1.課税区分(一時所得・贈与税・相続税)を確認する

誰が契約者で誰が受取人なのかを整理し、どの税区分が適用されるかを確認しましょう。同一人物の場合は一時所得、異なる場合は贈与税や相続税になる可能性があります。

2.一時所得の計算方法と特別控除を理解する

一時所得は「(受取額 − 払込保険料 − 特別控除50万円)×1/2」で計算されます。50万円の特別控除があるため、実際には課税対象額がゼロになる場合も少なくありません。

3.不要な納税を防ぐために契約内容を見直す

契約者変更や受取人変更で、贈与税の対象になることを避けることが可能な場合もあります。解約前に契約内容をしっかり確認しましょう。

課税対象となるかは「契約形態」と「受取額」がポイント

解約返戻金に税金がかかるかどうかは、契約者・被保険者・受取人の関係(契約形態)と受取額によって決まります。

仕組みを正しく理解し、不要な納税を防ぎましょう。

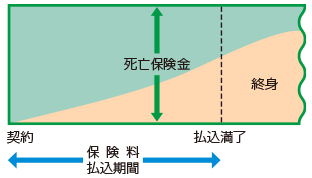

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

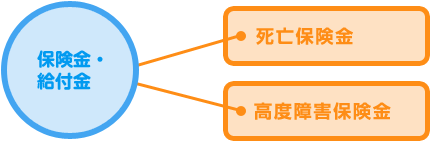

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

よくある質問 Q&A

Q1. すべての解約返戻金に税金がかかりますか?

A いいえ。払込保険料を超える利益がある場合のみ課税対象となります。また、一時所得には50万円の特別控除があり、控除額内であれば非課税です。

Q2. 一時所得の税率は何パーセントですか?

A 一時所得は総合課税となり、給与所得などと合算した年収に応じて税率(5〜45%)が決まります。所得税+住民税がかかります。

Q3. 契約者と受取人が異なるとどうなりますか?

A 契約者と受取人が異なる場合は贈与税がかかることがあります。相続税が適用される場合もあり、契約形態ごとに課税区分が変わります。

Q4. 解約返戻金の税金対策はありますか?

A 事前に契約形態を整理し、特別控除を活用することで不要な課税を避けることができます。場合によっては契約者変更なども有効です。

Q5. 会社員でも解約返戻金の申告は必要ですか?

A 一時所得が特別控除を超えた場合は確定申告が必要です。給与所得者でも20万円を超える一時所得がある場合は申告対象となります。

まとめ

生命保険の解約返戻金は、「すべてが非課税」というわけではありません。契約形態と受取額によって、一時所得・贈与税・相続税のいずれかが課税される可能性があります。

特に一時所得の場合は、50万円の特別控除と利益部分のみが課税対象となるため、正しい計算を行えば税金がかからないケースも少なくありません。

解約返戻金を受け取る際には、契約内容をよく確認し、不要な納税を避けるためにも事前の見直しや計算が大切です。しっかりと仕組みを理解したうえで、安心して保険の解約・見直しを行いましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

解約返戻金に税金がかかるかどうかは、「契約者・被保険者・受取人の関係性」によって異なります。この契約形態によって、一時所得・贈与税・相続税のいずれが適用されるかが変わるため、非常に重要なポイントです。

特に貯蓄型生命保険を資産形成として活用している場合、解約返戻金が高額になるケースもあり、税金の影響を無視できません。一方で、一時所得には50万円の特別控除があるため、しっかり仕組みを理解すれば課税を避けられることもあります。

税金を正しく把握せずに解約してしまうと、「思わぬ課税負担」で後悔することもあります。解約を検討する前に、契約内容の確認と税制の基本を押さえることが重要です。状況によっては、税理士や専門家に相談することも安心につながるでしょう。