スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「医療保険って必要?」「どこまで保障があれば安心なの?」と迷っていませんか。

日本には公的な医療制度があるものの、すべての医療費をカバーできるわけではありません。

この記事では、社会保険制度との違いや統計データをもとに、あなたに合った医療保険の選び方を詳しく解説します。

医療保険とは?公的保険との違いを理解しよう

公的医療保険(健康保険)は自己負担3割で医療を受けられる制度ですが、差額ベッド代や先進医療などは対象外です。

そこで、その不足部分をカバーするのが民間の医療保険です。

高額療養費制度の仕組みと限界

公的制度である「高額療養費制度」は、1ヶ月の医療費が一定額を超えた場合に超過分を払い戻す仕組みです。

ただし対象となるのは「診療報酬点数に基づく費用」のみで、差額ベッド代や食事代は自己負担となります。

差額ベッド代は1日あたり5,000〜2万円程度かかることもあり、希望していなくても空き状況によって請求されるケースもあります。

また、入院中の食事代も1食あたり460円(1日あたり約1,380円)が自己負担となり、長期入院では大きな支出になります。

| 年収区分 | 自己負担限度額 | 対象外費用 |

|---|---|---|

| 約370万〜770万円 | 約87,430円 | 食事代、差額ベッド代、先進医療費 |

| 約1160万円超 | 約252,600円+α | 自由診療全般 |

医療費の統計|平均入院日数と費用感

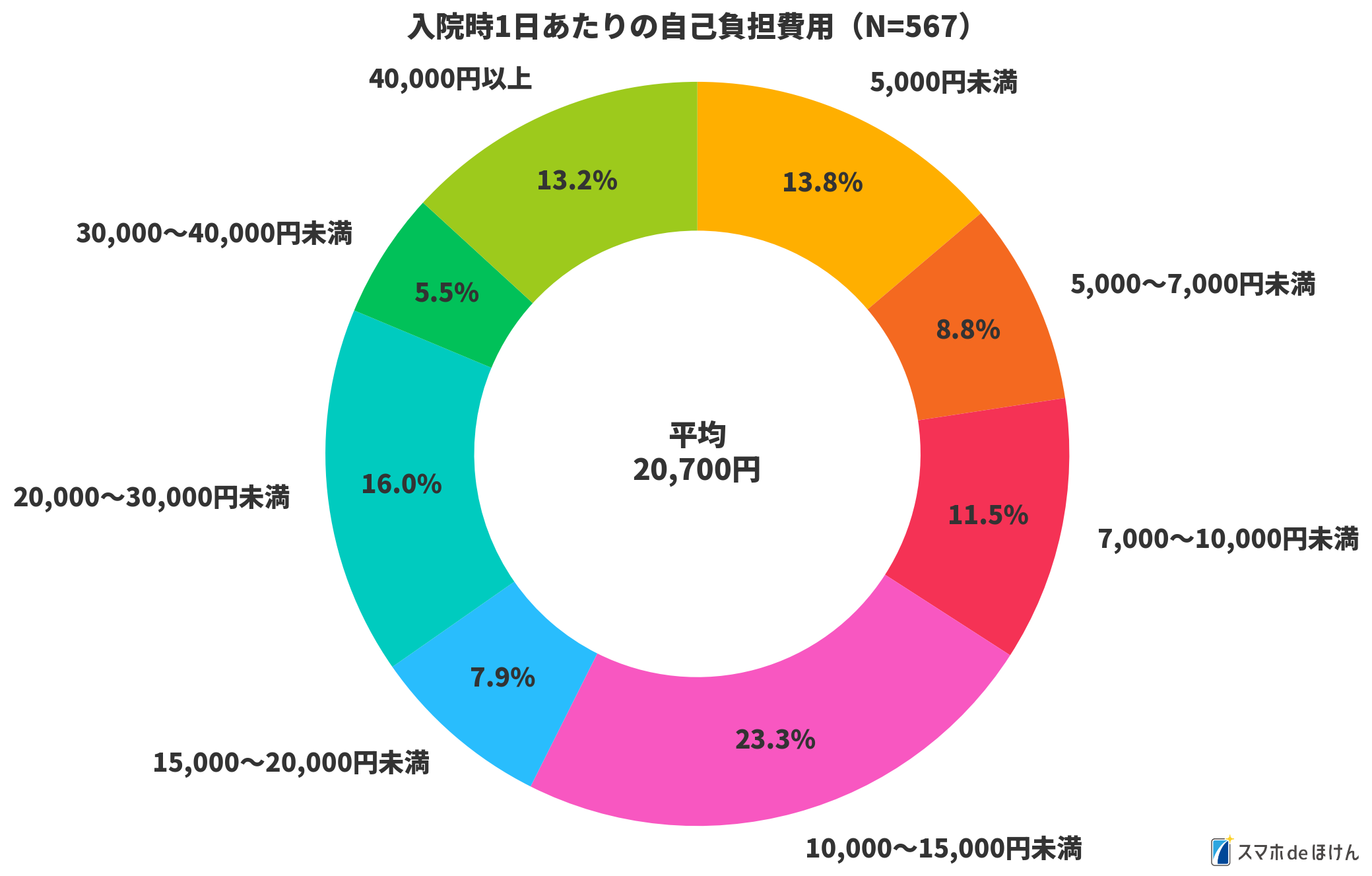

厚労省の調査によると、2022年の一般病棟における平均入院日数は16.2日です。

入院1日あたりの実費負担は1万〜2万円と言われ、短期入院でも大きな出費になります。

保障内容の選び方|三大疾病や女性向け特約も検討を

医療保険は「短期入院+通院」「長期療養+三大疾病特化」など、生活背景に合わせて選ぶべきです。

がん・心疾患・脳疾患への備えや、女性特有の疾病保障も選択肢となります。

ここに注目

通院や先進医療、がん診断一時金などは特約で追加できるので、自分に必要なものを取捨選択することが重要です。

医療保険が特に必要な人の特徴

1. 自営業・フリーランス

会社員と違い傷病手当金がなく、収入が止まるリスクが大きいため、自前の備えが必須です。

2. がんや生活習慣病に不安がある人

家族歴や年齢的リスクがある場合は、三大疾病特化や診断一時金タイプの保険が安心です。

3. 子育て中・単身高齢者

扶養者がいない・少ない場合は医療費負担がダイレクトに家計へ影響します。

4. 女性特有の疾病が心配な人

乳がん・子宮筋腫など、女性疾病に対応した特約がある医療保険が有効です。

5. 先進医療に備えたい人

公的制度でカバーできない自由診療への備えとして、先進医療特約の有無は大切です。

インタビュー|FPに聞く!医療保険の必要性と選び方

34歳・女性

医療保険は「誰でも入るべき」と聞きますが、本当にそうなのでしょうか?

スマホdeほけん

いいえ。公的制度でカバーできる部分と、できない部分を分けて考えることが大切です。自営業や扶養家族が多い世帯は必要性が高いですが、独身で貯蓄が十分ある人は最低限でも問題ないケースもあります。

34歳・女性

入院費は高額療養費制度で抑えられると聞きますが?

スマホdeほけん

確かに制度で医療費の上限は抑えられます。ただし差額ベッド代や食事代、先進医療費は対象外なので、ここをどう備えるかが医療保険の役割になります。

34歳・女性

どんな人が医療保険を重視すべきですか?

スマホdeほけん

自営業・フリーランスの方、三大疾病のリスクが高い方、単身の高齢者などです。「収入減リスク」や「生活に直結する医療費リスク」がある人ほど優先度が高いと言えます。

34歳・女性

特約のつけすぎはどうでしょう?

スマホdeほけん

「全部つけて安心」よりも、本当に必要な保障だけに絞るのが賢い選び方です。通院・先進医療・がん診断一時金など、自分や家族の不安に直結する部分を優先してください。

Q&A|医療保険に関するよくある質問

Q1. 公的医療保険があるのに、民間の医療保険は必要ですか?

A. 公的制度は基礎的な医療費をカバーしますが、差額ベッド代・食事代・先進医療費は対象外です。ここを補うのが民間医療保険の役割です。

Q2. 高額療養費制度を利用すれば十分では?

A. 医療費の自己負担上限は抑えられますが、1日あたり数千円〜2万円の差額ベッド代や食事代は別途必要です。長期入院では大きな負担になります。

Q3. 若いうちは医療保険に入らなくてもいい?

A. 健康状態が良ければ医療保険の必要性は低いですが、若い時ほど保険料が安く、加入しやすいというメリットがあります。

Q4. 自営業者は医療保険が必須ですか?

A. はい。会社員と違って傷病手当金がないため、入院で収入が途絶えるリスクに備える必要があります。

Q5. 特約は全部つけたほうが安心ですか?

A. 全部つけると保険料が高額になります。自分や家族の不安に直結する保障だけを選ぶのが最適です。

まとめ

医療保険は「誰にでも必要」ではなく、自分の状況や不安に応じて設計することが大切です。

統計や制度の限界を理解したうえで、必要な保障を見極めましょう。

外部リンク|医療保険の判断に役立つ公的情報源

医療制度や費用の仕組みは制度改正で変わることがあります。信頼できる公的機関の情報を確認するのが安心です。

| サイト名 | 概要 |

|---|---|

| 厚生労働省 | 医療制度・社会保障全体の公式情報を提供 |

| 全国健康保険協会(協会けんぽ) | 高額療養費制度や医療費自己負担の解説 |

| 生命保険文化センター | 入院・医療費に関する統計や基礎知識を解説 |

| 金融庁 | 保険商品の仕組みや注意点を案内 |

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

医療保険選びでは、「いくらかけるか」よりも「何に備えるか」がポイントです。

保障の過不足は長期的な家計に影響するため、医療費の統計や社会保険の内容も踏まえて、冷静に検討しましょう。