スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

女性の体はホルモンの変化や妊娠・出産など、男性とは異なるリスクにさらされています。

乳がん・子宮頸がん・子宮筋腫・卵巣のう腫など、女性特有の疾病に備えるために注目されているのが「女性特定疾病保険」です。この記事では、女性特有の疾患リスクと保険の選び方を徹底解説します。

女性特定疾病保険とは?

女性特定疾病保険とは、女性特有の病気やがんに特化した保障が受けられる医療保険の一種です。

一般的な医療保険に上乗せする形で、女性に多い疾病への手厚い給付を実現します。

| 対象となる主な疾病 | 給付内容 | 特徴 |

|---|---|---|

| 乳がん・子宮がん | 入院・手術・放射線治療 | 診断一時金つきプランも |

| 子宮内膜症・子宮筋腫 | 入院給付金 | 再発・複数回給付に対応 |

| 卵巣のう腫 | 手術・入院給付 | 良性でも対象となる保険あり |

女性が特に備えるべき理由

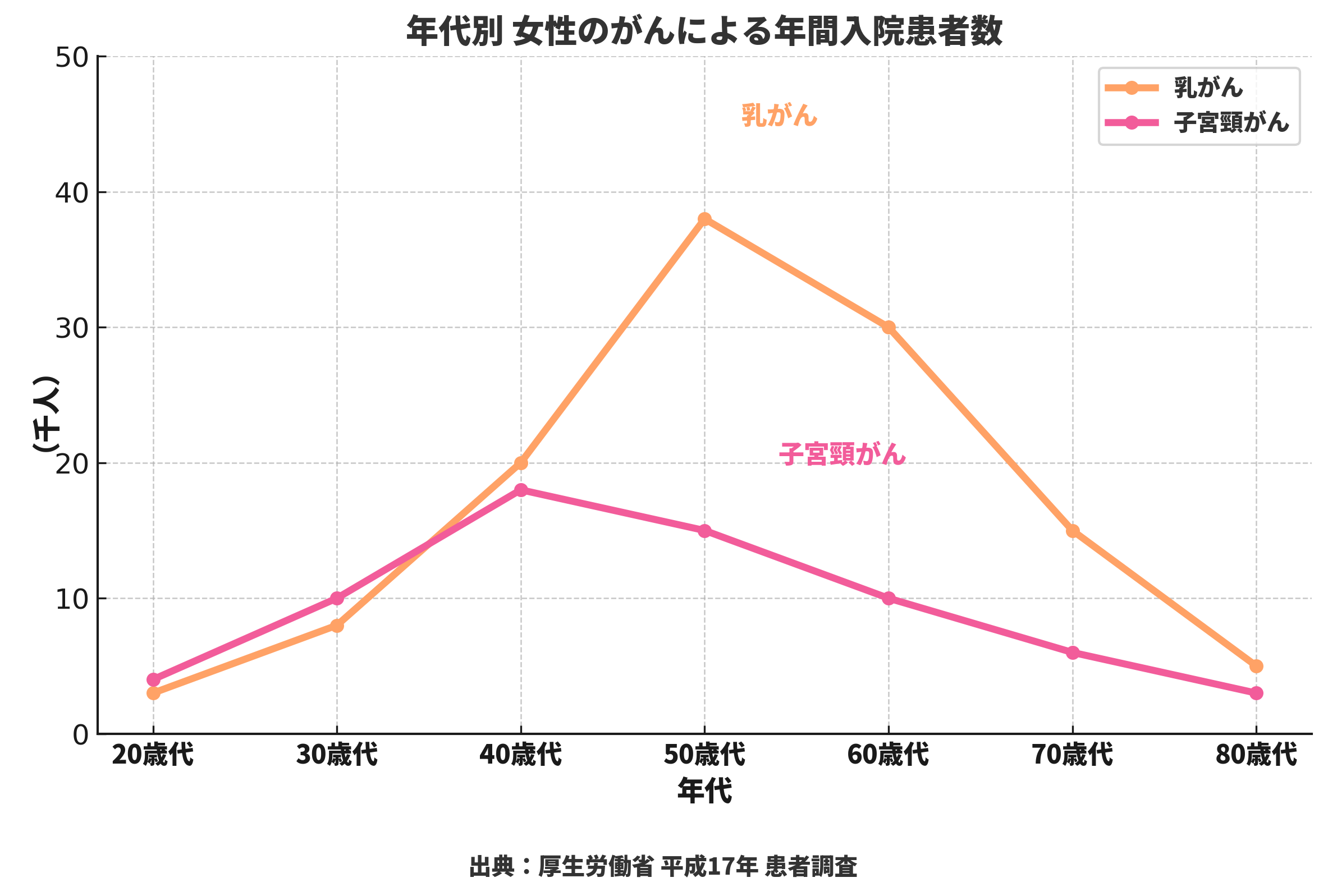

厚労省の統計によると、20代後半〜40代の女性で増加しているのが子宮頸がん・乳がんです。

早期発見・治療ができれば完治も目指せますが、入院や手術、通院費用、仕事を休むことによる収入減などのリスクがあります。

乳がんは50代、子宮頸がんは40代で入院者数のピークを迎えることがわかります。若いうちからの備えが重要です。

注意ポイント

がん以外にも子宮筋腫・子宮内膜症などは長期通院が必要になることも多く、保険の給付対象かどうか確認が重要です。

女性特定疾病保険の保障内容

各保険会社の商品によって異なりますが、主に以下のような保障がついています。

1. 女性特定疾病による入院・手術給付

対象となる疾患で入院・手術した場合、通常の医療保険給付に加えて上乗せ給付が受けられます。

保険会社によっては給付金が倍になる商品もあります。

2. がん診断一時金

乳がんや子宮がんと診断された時に、一時金として50〜100万円の給付が出るプランがあります。

入院や手術に限らず、診断だけで受け取れる点がメリットです。

3. 放射線治療・抗がん剤治療給付

通院治療中心のがん治療にも対応している保険が増えています。

回数に応じて給付される定額型や、実費補填型のプランも存在します。

4. 先進医療特約

乳がん治療で使われる陽子線治療・重粒子線治療などに備えるなら、先進医療特約が重要です。

数百万円の治療費をカバーできる可能性があります。

5. 乳房再建手術の保障

乳がん手術後に行う再建手術は保険適用外となることも。

専用の保障があると、身体的・精神的なケアにもつながります。

Q&A|女性特定疾病保険の疑問を解決

Q1. 持病があっても加入できますか?

A. 軽度であれば加入可能な場合もあります。告知内容や保険会社により異なります。

Q2. 通院だけでも給付対象になりますか?

A. 商品によっては、通院治療でも給付対象となるプランがあります。

Q3. 医療保険との違いは何ですか?

A. 医療保険は病気全般を対象としますが、女性疾病保険は女性特有の病気に重点的な保障があります。

Q4. 妊娠・出産は対象になりますか?

A. 妊娠合併症や異常分娩が給付対象になる商品もありますが、加入タイミングには注意が必要です。

Q5. 何歳から加入すべきですか?

A. 20代後半からの加入が多く、早ければ早いほど保険料が安く、持病リスクも少ないためおすすめです。

まとめ|女性特定疾病への備えは早めがカギ

女性ならではのリスクに特化した保険を備えておくことで、万が一の時も金銭的な不安を軽減できます。

医療保険と合わせて、女性特定疾病保険を選ぶことでより手厚い保障が実現します。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

女性はライフステージの変化によって疾患リスクが大きく変化します。がんや子宮疾患に限らず、将来的な妊娠リスクやホルモン変化による影響を踏まえた備えが大切です。

一般の医療保険に加えて、特化型の女性保険を組み合わせることが合理的な選択肢といえるでしょう。