スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

医療保険を選ぶ際に「女性特約をつけるべきか迷っている」という方も多いのではないでしょうか。

乳がん・子宮筋腫・子宮頸がんなど女性特有の疾病に備えられる一方で、「いらない」という意見もあるのが現実です。本記事では、女性特約が不要とされる理由と判断のポイントを解説します。

女性特約が「いらない」と言われる主な理由

保険加入者の中には、「女性特約は不要だった」と感じるケースもあります。実際の理由としては以下の点が挙げられます。

加入前に自分のライフスタイルやリスクを考慮することが重要です。

1. 一般の医療保険で十分対応できる

基本の医療保険でも入院・手術はカバーされるため、女性疾病専用の上乗せ保障がなくても大丈夫という考え方です。

特約のために保険料が上がることを避けたい人も多いです。

2. 女性疾病の発症リスクに個人差がある

遺伝や生活習慣、年齢などによって発症リスクが異なります。

万人に必要な特約とは限らないという考え方です。

3. 通院治療中心で給付対象外のケースも

乳がん・子宮内膜症などは近年、入院よりも外来治療が主流になっています。

この場合、給付の条件に当てはまらないことがあるのです。

4. 保険料が高くなるわりに給付機会が少ない

特約保険料が数百円〜数千円上乗せされても、

使わないまま解約するケースが珍しくありません。

5. 出産関連トラブルは対象外になることも

異常分娩や妊娠合併症は女性特約の対象とならないケースがあります。

妊娠中の加入制限もあるため、出産リスクに備えたい人には不向きといえるでしょう。

女性特約を検討すべきケースとは

一方で、女性特約が「不要」とは言い切れないケースも多くあります。

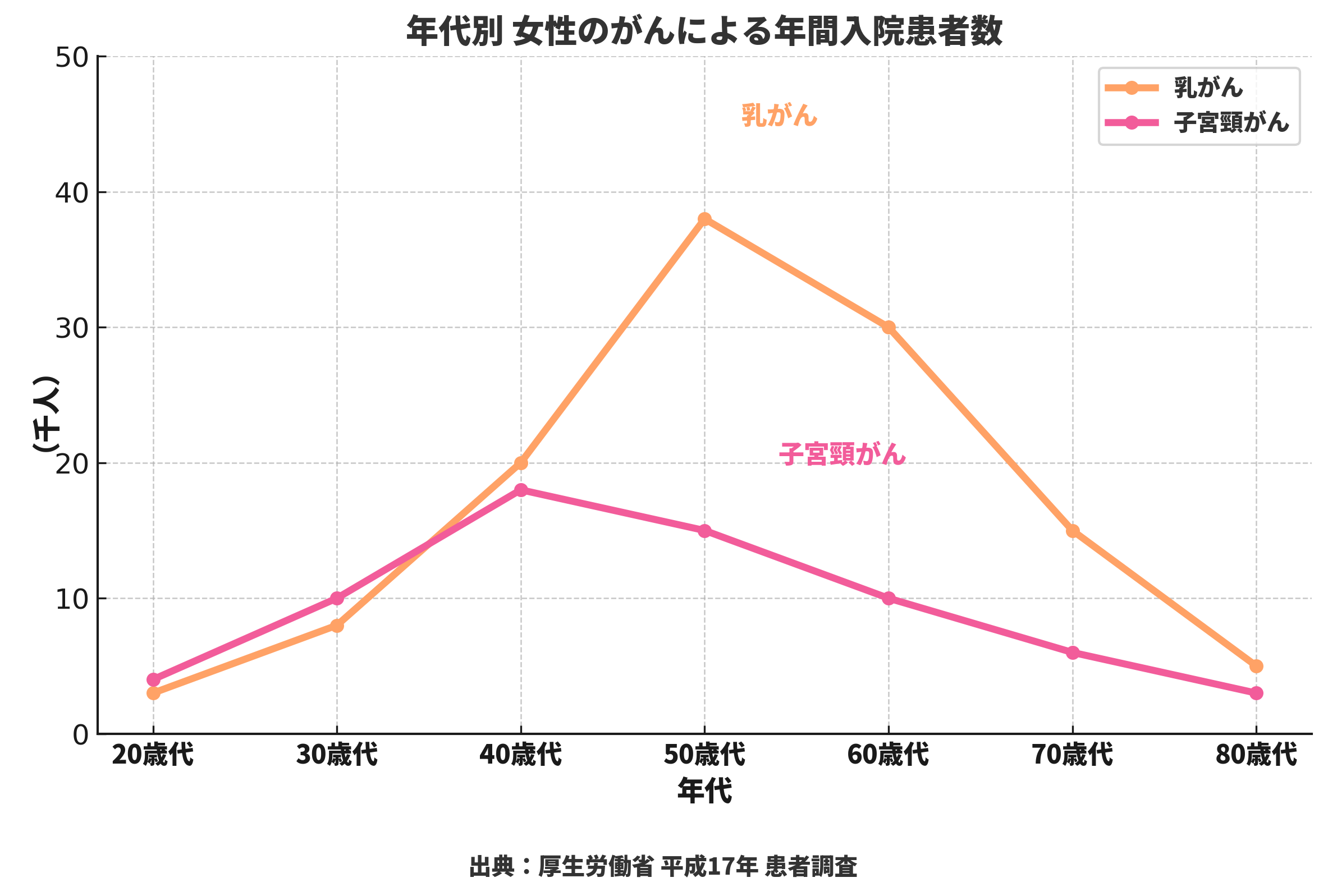

子宮頸がんや乳がんは特定の年代でリスクが高まるため、備えとしての価値は十分です。

特に乳がんは50代、子宮頸がんは40代で発症リスクが急増しています。

判断ポイント

自分や家族の病歴、ライフプランを踏まえて「必要な保障だけ選ぶ」ことが重要です。

まとめ|女性特約は必要か、自分に合った選択を

女性特約が不要な人もいれば、必要な人もいます。

大切なのは「なんとなく不安だから」ではなく、将来のリスクに向き合い、納得して保険を選ぶことです。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

医療保険は人それぞれのライフステージや健康状態によって最適な内容が異なります。

女性特約についても、自分の年齢や家族歴、生活環境を踏まえて比較検討することが、後悔しない保険選びにつながります。